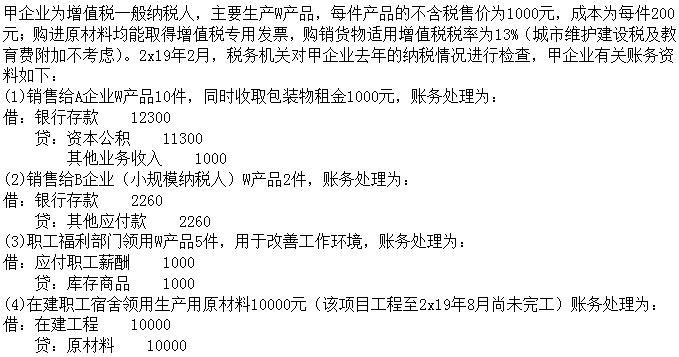

甲企业与乙企业均为增值税一般纳税人,2013年7月甲企业用自产的不含税市场价为8000元的A产品与乙企业生产的B产品进行等价交换,甲企业将换入的B产品用于集体福利,乙企业将换入的A产品作为生产用原材料,双方互开了增值税专用发票。下列关于此项业务的增值税处理,说法正确的有()。

第1题:

甲企业销售给乙企业一批货物,乙企业因资金紧张无法支付货币资金,经双方协商,乙企业用自产的产品抵顶货款,则下列表述不正确的是( )。

A、甲企业收到乙企业的抵顶货物不应作购货处理

B、乙企业发出抵顶货款的货物不应作销售处理,不应计算销项税额

C、甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计入进项税额

D、甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,并计算销项税额和进项税额

E、甲企业收到乙企业的抵顶货物,双方可以商定是否作销售处理

第2题:

A33.2

B33.3

C36

D50.5

第3题:

甲企业2008年3月份受乙企业委托开发软件产品,著作权由甲企业和乙企业共同拥有。对于此项业务,甲企业应当缴纳增值税。( )

第4题:

第5题:

第6题:

甲企业销售给乙企业一批货物.乙企业因资金紧张无法支付货币资金,经双方协商,乙企业用自产的产品抵顶货款.则下列表述不正确的是( )。

A.甲企业收到乙企业的抵顶货物不应作购货处理

B.乙企业发出抵顶货款的货物不应作销售处理.不应计算销项税额

C.甲、乙双方发出货物都作销售处理,但收到货物所含增值税额一律不能计入进项税额

D.甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,并计算销项税额和进项税额

根据增值税以物易物行为的税务处理规定:甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,并计算销项税额和进项税额。

第7题:

某市甲、乙两企业均为一般纳税人,甲为生产企业,乙为商业企业,甲同乙签订一项代销协议,甲委托乙代销产品,不论采取何种销售方式,甲企业的产品在市场上以1000元的价格销售,市场售价的成本率为60%。目前拟定的代销协议中有两个可选方案:

方案一:采取代销手续费方式,乙企业以每件1000元的价格对外销售,每代销一件收取代销价格20%的手续费,甲企业以每件1000元向乙企业开具增值税专用发票。

方案二:采取视同买断方式代销,甲企业按800元的协议价收取货款,乙企业在市场上仍要以1000元的价格销售甲公司的产品,实际售价与协议价之间的差额,即200元/件归乙公司所有。

假定甲的进项税额为12万元,乙企业可售出产品1000件,甲按规定取得代销清单并开具增值税专用发票。

要求:分别从甲、乙两个企业的角度来判断上述两个方案的优劣。(除流转税及其附加外不考虑其他税费,以税前会计利润作为判断标准,以上价格均为不含税价,产品适用增值税税率为17%)

第8题:

甲企业销售给乙企业一批货物,乙企业因资金紧张,无法支付货币资金,经双方友好协商,乙企业用自产的产品抵顶货款,则下列表述正确的是( )。

A.甲企业收到乙企业的抵顶货物不应作购货处理

B.乙企业发出抵顶货款的货物不应作销售处理,不应计算销项税额

C.甲、乙双方发出货物都做销售处理,但收到货物所含增值税额一律不能计入进项税额

D.甲、乙双方都应作购销处理,可对开增值税专用发票,分别核算销售额和购进额,分别计算销项税额和进项税额

第9题:

第10题: