甲公司2015年至2016年与F专利技术有关的资料如下: 资料一:2015年1月1日,甲公司与乙公司签订F专利技术转让协议,协议约定,该专利技术的转让价款为2000万元。甲公司于协议签订日支付400万元,其余款项自当年年末起分4次每年末支付400万元。当日,甲、乙公司办妥相关手续,甲公司以银行存款支付400万元,立即将该专利技术用于产品生产,预计使用10年,预计净残值为零,采用直线法摊销。 甲公司计算确定的该长期应付款项的实际年利率为6%,年金现值系数(P/A,6%,4)为3.47。 资料二:2016年1月1日,甲公司因经营方向转变,将F专利技术转让给丙公司,转让价款1500万元已收讫存入银行。同日,甲、丙公司办妥相关手续。 假定不考虑其他因素。 计算甲公司取得F专利技术的入账价值,并编制甲公司2015年1月1日取得F专利技术的相关会计分录。

第1题:

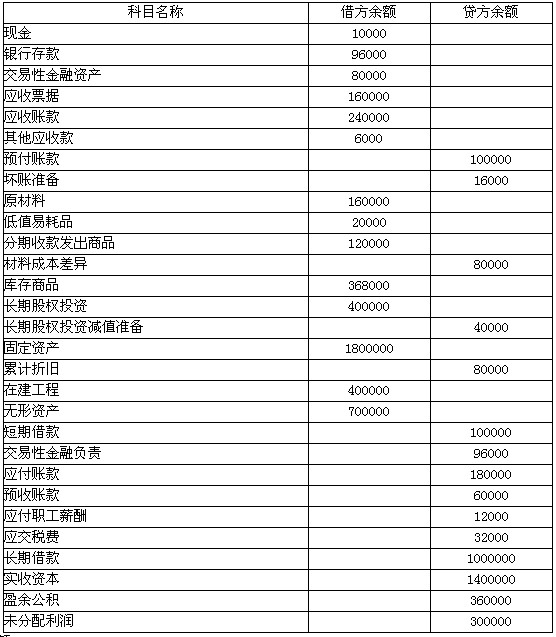

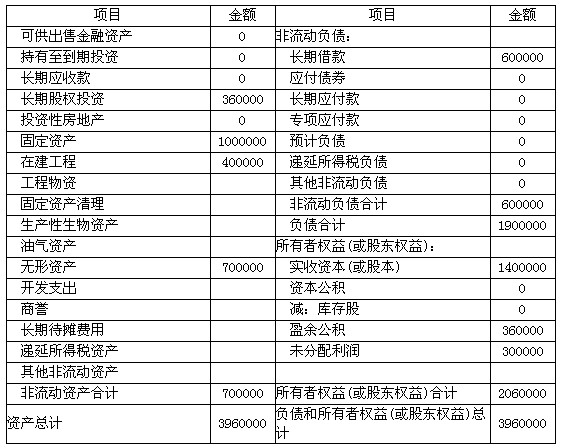

甲企业2007年12月31日的有关资料如下:

科目余额表 单位:元科目名称 借方余额 贷方余额

债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司 借方余额 320000元

应收账款——B公司 贷方余额 80000元

预付账款明细资料如下:

预付账款——C公司 借方余额 60000元

预付账款——D公司 贷方余额 160000元

应付账款明细资料如下:

应付账款——E公司 贷方余额 280000元

应付账款——F公司 借方余额 100000元

预收账款明细资料如下:

预收账款——G公司 贷方余额 140000元

预收账款——H公司 借方余额 80000元

该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。

(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。

要求:编制甲企业2007年12月31日的资产负债表。

续表

续表

续表

续表

第2题:

第3题:

甲公司2008年发生了如下与无形资产有关的经济业务:

2006年1月20日,甲公司从M公司购买了A专利技术,经与M公司协议采用分期付款方式支付款项。合同规定,该项专利技术的价款总额为400万元,当日支付100万元,余款分3年付清,每年年末支付100万元,当日已办妥相关手续。假定银行同期贷款利率为6%。该项专利技术法律规定的有效期为10年,甲公司预计使用5年后转让给第三方,并且估计5年后将该专利技术出售,将取得67.3万元的价款。甲公司对该专利技术采用年数总和法摊销。2009年,市场情况发生变化,经复核重新估计,该专利技术的预计净残值为140万元。

2008年1月1日,甲公司将一项专利技术B出租给N企业使用,该专利技术的账面价值为800万元,按直线法摊销,净残值为0,摊销期限为10年,出租合同规定,承租方每销售一件用该专利生产的产品,必须付给出租方20元专利技术使用费。假定N企业当年销售该专利生产的产品10万件。甲公司应交的营业税为10万元。

2008年12月1日甲公司取得一项特许经营权,特许方为F公司,双方协议规定:今后 4年内,甲公司生产的B产品可使用F公司注册商标,但总产量不得超过40万件;甲公司应于2008年12月1日向F公司一次性支付特许经营权使用费100万元。2008年12月B产品共生产了5万件。[(P/A,6%,3)=2.6730]

要求:根据上述资料,不考虑其他因素,回答下列问题。

关于甲公司所拥有的上述无形资产,下列说法正确的是( )。

A.A专利技术的入账价值为400万元

B.A专利技术不应该按年数总和法摊销,无形资产只能按照直线法摊销

C.甲公司取得的特许经营权不需要确认无形资产,每期分摊费用时计入销售费用即可

D.A专利技术2009年不需要再摊销,直至净残值降至账面价值时再恢复摊销

第4题:

第5题:

第6题:

第7题:

第8题:

下列各选项属于排他实施许可合同的是()。

A.甲公同与乙公司约定,甲公司自1997年至2007年可以在全国范围内生产、销售乙公司的专利产品

B.甲公司与乙公司约定,甲公司自1997年至2007年可以在全国范围内生产、销售乙公司的专利产品,同时,乙公司不得再允许其他公司、个人生产、销售该专利产品

C.甲公司与乙公司约定,双方相互使用对方的专利技术,同时双方均不得允许第三人实施自己的专利技术

D.甲公司与乙公司约定,甲公司自1997年至2007年可以在全国范围内生产、销售乙公司的专利产品,同时,乙公司不得再允许其他公司、个人生产、销售该专利产品,甲公司自己也不得生产销售该专利产品

第9题:

第10题: