某企业计划筹集资金1000万元,所得税税为33% 。有关资料如下: (1)向银行借款100万元,借款年利率为7% ,筹资费率为2% 。 (2)按溢价发行债券,债券面值200万元,溢价发行筹资250万元,票面利率为 9% ,期限为5年,每年支付一次利息,其筹资费率为3% 。 (3)发行普通股400万元,每股发行价格10元,筹资费率为6% 。预计第一年每股 股利1.2元,以后每年按3% 递增。 计算该企业综合资金成本是什么?

第1题:

某企业2002年度的利润总额为1000万元,其中包括本年收到的国库券利息收入10万元;全年计税工资为400万元,实发工资为350万元,企业所得税税率为33%.该企业2002年所得税费用为( )万元。

A.310.2

B.326.7

C.343.2

D.349.8

第2题:

某内资企业主要生产家电产品,2003年有关会计资料如下:

(1)2003年度利润总额为200万元;

(2)全年销售收入为2000万元;

(3)“管理费用”中列支的业务招待费25万元,广告费200万元,

(4)“营业外支出”中列支的税收罚款1万元,自行赞助某小学2万元;

(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。(注:该企业所得税税率为33%)

根据上述资料回答下列问题:

不得从税前列支的业务招待费金额为( )。

A.60000元

B.90000元

C.160000元

D.250000元

第3题:

A公司2007年12月31日资产负债表中有关项目账面价值及其计税基础如下:交易性金融资产账面价值为1500万元,计税基础为1000万元;预计负债账面价值为100万元,计税基础为0万元;除上述项目外,该企业其他资产、负债的账面价值与其计税基础不存在差异,且递延所得税资产和递延所得税负债不存在期初余额,适用的所得税税率为33%。该企业预计在未来期间能够产生足够的应纳税所得额用来抵扣可抵扣暂时性差异。则AS公司2007年12月31日正确的计算方法是( )。

A.递延所得税负债为165万元;递延所得税资产为33万元

B.递延所得税资产为165万元;递延所得税负债为33万元

C.递延所得税负债为165万元;递延所得税资产为0万元

D.递延所得税负债为0万元;递延所得税资产为33万元

第4题:

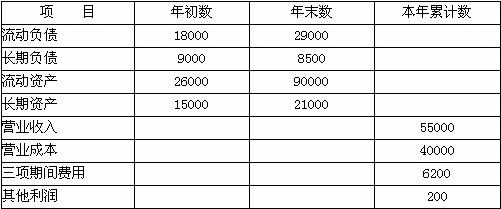

某企业的有关资料如下:

单位:万元

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

第5题:

某企业2001年经营不善,亏损300万元,2002年经营好转,税前利润为1000万元,所得税率为33%,则该企业2002年应纳所得税为()

A、231

B、462

C、330

D、670

第6题:

2004年度应纳所得税税额217.2×33%=71.676(万元)。

某家电企业2008年的有关会计资料如下:

(1)2008年度利润总额为300万元;

(2)全年销售收入为2500万元;

(3)“管理费用”中列支的业务招待费20万元,广告费300万元;

(4)“营业外支出”中列支的税收罚款2万元,自行赞助某小学5万元;

(5)“投资收益”中有国债利息收入10万元,从深圳某联营企业分回利润20万元,已知联营企业的所得税税率为15%。(注:该企业所得税税率为30%)

根据上述资料回答下列问题:

业务招待费最高不得超过当年销售收入的( )。

A.0.5‰

B.5‰

C.10‰

D.50‰

第7题:

设在经济特区的某生产性外商投资企业,经营期12年,有关年度盈亏情况如下表: (单位:万元)

该企业第10年应缴纳企业所得税为( )万元。(不考虑地方所得税)

A.24

B.48

C.75

D.96

第8题:

某居民纳税人,2009年财务资料如下:收入合计30万元,成本合计26万元,经税务机关核实,企业未能正确核算收入,税务机关对企业核定征收企业所得税,应税所得率为 20%,2009年应纳企业所得税为( )万元。

A.1.63

B.1.75

C.2

D.3

第9题:

A、(1000+100-400-700)×33%=0(万元)

B、(1000+100-400)×33%=231(万元)

C、(1000-400-700)×33%=-33(万元)

D、(1000-400)×33%=198(万元)

第10题:

某企业上年的息税前利润为5000万元,利息为1000万元,本年的息税前利润为6000万元,利息为1000万元,所得税税率为33%。则该企业本年度财务杠杆系数为( )。

A.1.2

B.1.1l

C.1.22

D.1.25