如果线性回归模型中随机误差项的方差不是(),则称随机误差项具有异方差性。

第1题:

线性回归的基本假设不包括哪个()

A.随机误差项是一个期望值为0的随机变量

B.对于解释变量的所有观测值,随机误差项有相同的方差

C.随机误差项彼此相关

D.解释变量是确定性变量不是随机变量,与随机误差项之间相互独立

E.随机误差项服从正态分布

第2题:

第3题:

已知含有截距项的三元线性回归模型估计的残差平方和为 ,估计用样本容量为24,则随机误差项

,估计用样本容量为24,则随机误差项 的方差估计量为()。

的方差估计量为()。

第4题:

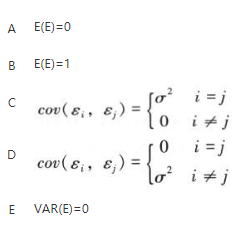

第5题:

第6题:

A.随机误差项服从正态分布

B.随机误差项异方差

C.随机误差项零均值

D.自变量彼此间无多重共线性

第7题:

第8题:

若回归模型中的随机误差项存在异方差性,则估计模型参数应采用()。

A.普通最小二乘法

B.加权最小二乘法

C.广义差分法

D.工具变量法

第9题:

第10题: