某企业每年需用A零件100000件,该零件即可以自制,又可以外购。若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:直接材料30元;直接人工6元;变动制造费用3元;固定制造费用5元;单位成本合计44元,请问A零件是自制还是外购?可节约的成本是多少?

第1题:

某公司生产产品每年需要甲零件300件,如果自制,该零件增加公司的固定成本300元,该零件自制的单位变动成本为7元;如果外购,零件的单价为8元,则该公司应该()。

A自制

B 外购

C两者效果一样

D不能确定

第2题:

某企业生产甲零件,该零件市场价50元,企业利用剩余生产能力制造该零件,单位制造成本为:直接材料20元,直接人工6元,变动制造费用6元,固定制造费用4元。

要求:

(1)甲零件每年需要量为3000件,剩余生产能力无法转移,该零件应否外购?

(2)甲零件每年需要量为3000件,剩余生产能力如不用于生产甲零件,可以生产其他产品,每年的贡献毛益总额3000元,该零件应否外购?

(3)甲零件每年需要量不确定情况下,企业自行生产需增加专属固定成本8000元,该零件何时应外购?

第3题:

A.自制方案

B. 外购方案

C. 自制外购都可

D. 自制外购都不可

第4题:

第5题:

某企业使用M零件,可以自制也可以外购,年需用量为72000件,日平均需用量为200件。如果自制,每批生产准备成本为600元,每件生产成本10元。若外购,一次订货成本为100元,单价12元。假设无沦自制还是外购,零件的单位年储存成本相同,均为10元(包括零件占用资金的应计利息),外购时零件可以瞬时补充,如果自制每天产量为600件。 要求:分别计算自制和外购下的经济订货量,并判断企业应选择自制还是外购?

第6题:

此题为判断题(对,错)。

第7题:

A、自制

B、外购

C、两者效果一样

D、不能确定

第8题:

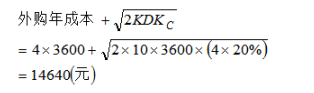

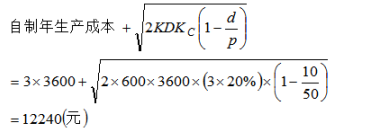

某企业全年需用某种零件22 000件,每件价格为3元,若一次购买量达到4 000件以上时,则可获3%的价格优惠。已知固定订货成本每年为1 000元,变动订货成本每次30元,固定储存成本每年为5 000元,变动单位储存成本1.5元/年。如自行生产,每件成本为2.5元,每天可生产100件,每天耗用62.5件,固定的生产准备费用每年1 200元,变动每次生产准备费用300元,自制零件的单位变动储存成本1.4元,固定储存成本每年为5 000元。

要求:

(1)企业每次订购多少件才能使该零件的总成本最低?外购零件的总成本为多少?

(2)若自制该零件,应分多少批生产,才能使生产准备成本与储存成本之和最低?

(3)比较企业自制与外购的总成本,应选择何方案?

第9题:

此题为判断题(对,错)。

第10题: