马可维茨有效组合

第1题:

投资组合理论最早由美国著名经济学家( )于1952年创立。

A.詹森

B.特雷诺

C.夏普

D.马可维茨

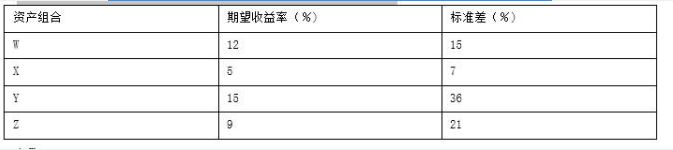

第2题:

第3题:

比较处于马可维茨有效边界上的证券组合PA和资本市场线上的证券组合PB,相同风险的情况下PA的预期收益率RA与PB的预期收益率RB相比,有()。

A. RA≥RB

B. RB≥RA

C. RA=RB

D. RA

第4题:

第5题:

第6题:

第7题:

第8题:

此题为判断题(对,错)。

第9题:

第10题:

( )于1952年开创了以均值方差法为基础的投资组合理论。 A、尤金法玛 B、马可维茨 C、卢卡帕乔利 D、罗伯特希勒

单选题投资组合理论最早由美国著名经济学家( )于1952年开创A 詹森B 夏普C 特雷诺D 马可维茨

马可维茨的投资组合理论中,投资组合的有效边缘具有()特征。A、投资组合的单个资产都位于有效边缘的右侧B、投资可行域中,在任意给定的期望收益率水平下,有效边缘的投资组合风险最小C、随着期望收益率水平的增加,投资组合的风险增加D、在有效边缘的左侧部分,无法利用现有市场上的资产来获得

单选题()于1952年开创了以均值方差法为基础的投资组合理论。A 尤金·法玛B 马可维茨C 卢卡·帕乔利D 罗伯特·希勒

单选题证券组合理论由()创立,该理论解释了()。A 威廉·夏普;投资者应当如何构建有效的证券组合并从中选出最优的证券组合B 威廉·夏普;有效市场上证券组合的价格是如何决定的C 哈里·马柯维茨;投资者应当如何构建有效的证券组合并从中选出最优的证券组合D 哈里·马柯维茨;有效市场上证券组合的价格是如何决定的

单选题根据马可维茨的投资组合理论,在识别有效投资组合时,不需要考虑的是( )。A 每种证券与其他证券之间的相互关系B 每种证券期望收益率的方差C 投资者对每种证券的偏好D 每种证券的期望收益率

名词解释题马可维茨有效组合

多选题马可维茨的投资组合理论中,投资组合的有效边缘具有()特征。A投资组合的单个资产都位于有效边缘的右侧B投资可行域中,在任意给定的期望收益率水平下,有效边缘的投资组合风险最小C随着期望收益率水平的增加,投资组合的风险增加D在有效边缘的左侧部分,无法利用现有市场上的资产来获得

单选题在马可维茨理论中,由于假定投资者偏好期望收益率而厌恶风险,因此在给定相同期望收益率水平的组合中,投资者会选择方差( )的组合。A 最大B 最小C 适中D 随机

(2016年)()于1952年开创了以均值方差法为基础的投资组合理论。A.尤金法玛 B.马可维茨 C.卢卡帕乔利 D.罗伯特希勒