华泰集团旗下的泰丰公司创下了年度销售新纪录。这颇令人感到意外,因为泰丰公司的潜在市场是最小的,而且它一直是华泰集团旗下所有分公司中销售额最低的部门。以下哪一项陈述指出了以上论述存在的问题()

第1题:

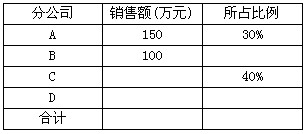

某公司下设4个分公司A、B、C、D,上月各分公司的销售额及其在总公司所占比例如下表所示。由于此表单受潮,有些数据看不清了,但还可以推算出来。根据推算, D公司上月的销售额为(68)万元。

A.50

B.100

C.150

D.200

第2题:

下列各项中,可以作为一个会计主体进行核算的有( )。

A.销售部门

B.分公司

C.母公司

D.企业集团

第3题:

力乾电子有限责任公司在日光灯管、照明器械及装置、电饭煲、个人电风扇、消毒碗柜等相同类别商品上申请了注册商标“泰丰”,该商标的有效期至2002年6月2日。2000年8月,力乾公司与广采公司签订了注册商标排他使用许可合同,许可广采公司在其生产的燃气灶、燃气热水器上使用“泰丰”商标;广采公司每年向力乾公司支付商标使用费10万元。2001年1月,工商部门查处了该合同,并对力乾公司给予了罚款。2003年2月,由于未按期向商标局申请续展,“泰丰”商标被依法注销。2004年8月30日,煌润电器公司在相同类别的商品上申请注册“泰丰”商标并被核准。2005年1月,煌润公司市场调查人员发现,力乾公司从未停止过在其生产的同类商品上使用“泰丰”注册商标标识。

根据上述材料,请回答以下问题:

1.力乾公司与广采公司签订商标使用许可合同是否有效?为什么?

2.力乾公司应当在哪一期间内申请续展注册?

3.力乾公司在2003年2月至2004年8月30日之间使用“泰丰”商标的行为应如何认定?

4.2004年8月30日之后,力乾公司使用“泰丰”商标的行为应如何认定?

第4题:

第5题:

第6题:

A.泰丰888录音电话

B.泰丰888寻呼机

C.泰丰888无绳电话

D.泰丰888来电号码显示电话

第7题:

第8题:

下列组织可以作为—个会计丰体进行核算的有( )。

A.合伙企业

B.分公司

C.股份有限公司

D.母公司及其子公司组成的企业集团

会计主体是指会计信息所反映的特定单位。本题所有选项均可作为会计主体。

第9题:

第10题: