某企业2014年底,有关经营情况如下: (1)2014年实现的产品销售收入5000万元,固定资产盘盈收入55万元,国债利息收入20万元 ; (2)应结转产品销售成本3000万元; (3)应缴纳增值税90万元,销售税110万元,城市维护建设税14万元,教育费附加6万元 ; (4)发生产品销售费用250万元,发生财务费用12万元,其中因逾期归还银行贷款,支付银行罚息2万元发生管理费用808万元; (5)发生营业外支出70万元。其中被工商部门罚款15万元 已知:该企业适用企业所得税税率为25% 。 要求:计算该企业2014年应纳企业所得税税额?

第1题:

答案:

第2题:

1企业是一家煤矿企业,年底X企业想要在年底对煤石的存量进行清查,这种情况下适用于实地盘点法。( )

第3题:

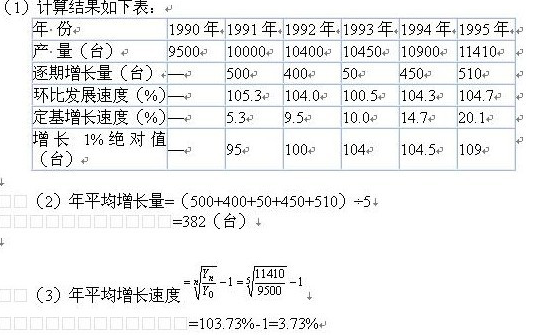

某中外合资生产性企业自1997年10月投产后,选择次年为减免税第1年,其7年经营情况如下

该企业( )减、免税期满。

A.2001年

B.2002年

C.2004年

D.2005年

第4题:

第5题:

第6题:

设在经济特区的某生产性外商投资企业,经营期12年,有关年度盈亏情况如下表: (单位:万元)

该企业第10年应缴纳企业所得税为( )万元。(不考虑地方所得税)

A.24

B.48

C.75

D.96

第7题:

第8题:

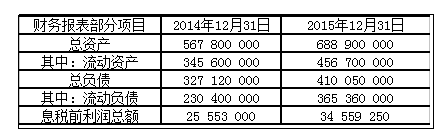

某企业有甲、乙两个业务单位.分别从事TM产品和TN产品的生产经营。这两个业务单位 2012年的有关资料如下表:

资本成本

投资资本回报率

销售增长率

可持续增长率

田

10%

1 5%

1 5%

20%

乙

8%

10%

20%

10%

要求:指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

第9题:

第10题: