年度协议目标分配考虑的因素()

第1题:

第2题:

第3题:

某公司成立于2003年1月1日,2003年度实现的净利润为1000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。2004年实现的净利润为900万元(不考虑计提法定盈余公积的因素)。2005年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,借人资金占40%.

要求:

(1)在保持目标资本结构的前提下,计算2005年投资方案所需的自有资金额和需要从外部借入的资金额。

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策。计算2004年度应分配的现金股利。

( 3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2004年度应分配的现金股利、可用于2005年投资的留存收益和需要额外筹集的资金额。

(4)不考虑目标资本结构的前提下,如果公司执行固定股利支付政策,计算该公司的股利支付率和2004年度应分配的现金股利。

(5)假定公司2005年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2004年度应分配的现金股利。

(1)2005年投资方案所需的自有资金额=700×60%=420(万元)

2005年投资方案所需从外部借入的资金额=700×40%=280(万元)

(2)2004年度应分配的现金股利

=净利润-2005年投资方案所需的自有资金额

=900-420=480(万元)

(3)2004年度应分配的现金股利=上年分配的现金股利=550(万元)

可用于2005年投资的留存收益=900-550=350(万元)

2005年投资需要额外筹集的资金额=700-350=350(万元)

(4)该公司的股利支付率=550/1000×100%=55%

2004年度应分配的现金股利=55%×900=495(万元)

(5)因为公司只能从内部筹资,所以05年的投资需要从04年的净利润中留存700万元,所以2004年度应分配的现金股利=900-700=200(万元)

第4题:

DHCP协议用于()。

第5题:

第6题:

第7题:

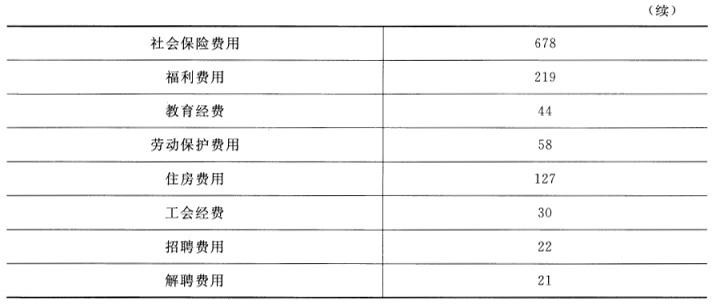

某公司上年度相关费用见下表.上一年度净产值为9780万元,本年度确定目标净产值为12975万元,目标劳动分配率同上一年。请根据上述资料,分别计算出该企业本年度目标人工成本总额及其目标人工成本的增长率。

1)由于人工成本费用(总额)=企业在岗员工工资总额+不在岗员工工资总额+社会保险费用+福利费用+教育经费+劳动保护费用+住房费用+工会经费+招聘费用+解聘费用。

2)上一年度人工成本费用总额=2300+81+678+219+44+58+127+30+22+21=3580(万元)。

3)又因劳动分配率=人工费用总额/净产值,则上一年度劳动分配率=3580/9780=36.61%

4)根据已知条件,本年目标劳动分配率与上一年相同,则本年度目标劳动分配率=36.61%

5)由于目标劳动分配率=目标人工成本费用/目标净产值即36.61%=目标人工费用/12975则本年度目标人工成本=12975*36.61%=4749.54(万元)

6)本年度目标人工成本增长率=4749.51/3580-100%=32.67%

第8题:

某公司采用剩余股利政策分配股利,董事会正在制订2009年度的股利分配方案。在计算股利分配额时,不需要考虑的因素是( )。

A.公司的目标资本结构

B.2009年末的货币资金

C.2009年实现的净利润

D.2010年需要的投资资本

第9题:

在预测确定下一年度电力可靠性目标时,一般是在考虑()的基础上,再考虑一些不可预测因素综合进行确定。

下一年度停电计划安排

略

第10题:

建立嵌入式Linux开发环境中,使用Bootp协议的直接目的是()