第1题:

某企业生产甲产品,需耗用A材料,A材料的价格标准为1.5元/千克,耗用量标准为6千克/件。本期实际购进直接材料21000千克,实际支付34650元;所购材料全部用于生产,共生产A产品3400件。请根据资料回答下列问题。

甲产品A材料标准成本总额为()元。

A、34650

B、30600

C、21000

D、30000

甲产品耗用材料的实际价格为()元/千克。

A、1.5

B、1.45

C、1.65

D、1.55

直接材料价格差异为()元。

A.3150

B.3650

C.3950

D.4050

直接材料成本差异总额为()元。

A.3900

B.4050

C.4500

D.4650

直接材料耗用量差异为()元。

A.1500

B.1200

C.900

D.600

第2题:

本月生产产品400件,使用材料2 500千克,材料单价为0.55元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元。

要求计算:

(1)直接材料价格差异;

(2)直接材料数量差异;

(3)直接材料成本差异。

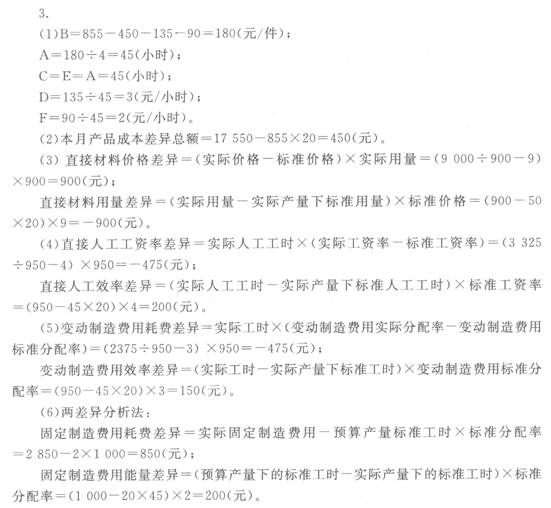

第3题:

某企业采用标准成本法,A产品的预算产量为1000件,单位产品标准成本如下: 直接材料 0.1(千克/1牛)×150(元/千克) 15元/件 直接人工 50(小时/件)×4(元/小时) 20元/件 制造费用: 其中:变动制造费用 6000元/1000件 6元/件 固定制造费用 5000元/1000件 5元/件 单位产品标准成本 46元/件

本月生产A产品800件,实际单位成本为:

直接材料0.11(千克/件)×140(元/千克)=15.4元/件

直接人工5.5(小时/件)×3.9(元/小时)=21.45元/件

变动制造费用4000元/800件=5元/件

固定制造费用 5000元/800件=6.25元/件

单位产品实际成本15.4+21.45+5+6.25=48.1元/件

要求:计算并分析各项成本差异(其中固定制造费用成本差异按照两差异法分析)。

第4题:

第5题:

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

第6题:

某企业本月生产产品1200件,使用材料7500千克,材料单价为0.55元/千克;直接材料的单位产品标准成本为3元,每千克材料的标准价格为0.5元。实际使用工时2670小时,支付工资13617元;直接人工的标准成本是10元/件,每件产品标准工时为2小时。则下列结论正确的有( )。

A.直接材料成本差异为525元

B.直接材料价格差异为375元

C.直接人工效率差异为1350元

D.直接人工工资率差异为240元

第7题:

某企业采用标准成本法控制成本,甲产品每月的正常生产量为2500件,每件产品直接材料的标准用量是0.4千克,每千克的标准价格为150元;每件产品标准耗用工时5小时,每小时标准工资率为12元;制造费用预算总额为20000元,其中:变动制造费用为5000元,固定制造费用为15000元。

本月实际生产了1925件,实际材料价格为155元/千克,全月实际领用1100千克;本月实际耗用总工时10000小时,每小时支付的平均工资为11.8元;制造费用实际发生额为21000元,其中:变动制造费用为5200元,固定制造费用为15800元。

要求:

(1)编制完成甲产品标准成本卡(见答案);

(2)计算和分解直接材料、直接人工、制造费用的成本差异。

| 项目 |

用量标准 |

价格标准 |

单位标准成本 |

|

直接材料 |

0.4 |

150 |

60 |

|

直接人工 |

5 |

12 |

60 |

|

变动制造费用 |

5 |

0.4[5000/(5×2500)] |

2 |

|

固定制造费用 |

5 |

1.2[15000/(5×2500)] |

6 |

|

单位标准成本 |

|

|

128 |

第8题:

第9题:

第10题: