第1题:

甲股份有限公司(以下简称甲公司)为西北地区的一家上市公司,甲公司与投资性房地产有关的业务资料如下: (1)2013 年 12 月 31 日,甲公司购入一幢建筑物用于出租,价款为 800 万元,款项以银行存款转账支付。 (2)甲公司购入的上述用于出租的建筑物预计使用寿命为 10 年,预计净残值为 40 万元,采用年限平均法按年计提折旧。 (3)甲公司将取得的该项建筑物自购入当月起用于对外经营租赁,甲公司对该房地产采用成本模式进行后续计量。 (4)甲公司该项房地产 2013 年取得租金收入为 90 万元,已存入银行。 (5)甲公司 2014 年末因急需资金将该项投资性房地产全部对外出售,取得出售价款 700 万元存入银行。

第2题:

甲股份有限公司(以下简称甲公司)欲收购乙上市公司(以下简称乙公司)。如果甲公司实施对乙公司的收购行为,下列各项中,与甲公司构成一致行动人的是( )。

A.甲公司的母公司

B.与甲公司同时受控于A公司的丙公司

C.持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D.乙公司的董事长张某的亲姐姐,持有本公司1%的股份

第3题:

A、甲公司的母公司

B、与甲公司同时受控于公司的丙公司

C、持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D、乙公司的董事长张某的亲姐姐,其持有甲公司1%的股份

第4题:

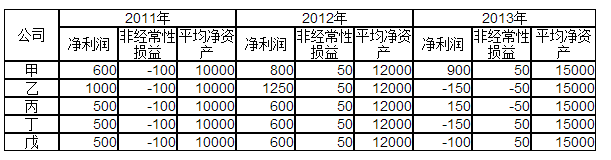

(单位:万元 )

第5题:

第6题:

考核金融资产

甲股份有限公司(以下简称甲公司)2009.2010年发生如下与金融资产有关的业务:

A.购人债券.股票作为交易性金融资产

(1)2009年1月1日,甲公司从证券市场以银行存款1000万元(含相关税费2万元)购人A上市公司(以下简称A公司)当日发行的一次还本.分期付息3年期公司债券,该公司债券面值l020万元,票面年利率为5%,每年付息一次,从2010年起每年1月5日支付上一年度的债券利息。甲公司取得该项金融资产是以赚取债券差价为目的,将其划分为交易性金融资产。

(2)2009年4月1日,甲公司从证券市场以银行存款购入B上市公司(以下简称B公司)的股票80000股,每股买入价为18元,其中0.5元为已宣告但尚未分派的现金股利,另支付相关税费7200元。甲公司取得该项金融资产将其划分为交易性金融资产。

(3)2009年4月18日,甲公司收到B公司分派的现金股利。

(4)2009年6月30日,A公司债券的公允价值为1040万元(不含利息);B公司股票的每股市价下跌至16元。

(5)2009年8月3日,甲公司出售持有的B公司股票60000股,取得价款1040000元。

(6)2009年10月15日,B公司宣告分派现金股利,每股派发0.1元。

(7)2009年10月30日,甲公司收到派发的现金股利。

(8)2009年12月31日,A公司债券的公允价值为1060万元(不含利息);B公司的股票市价为17元。

(9)2010年1月4日,甲公司全部转让所持有的A公司债券.取得价款为1121万元。

B.购入债券作为持有至到期投资

甲公司于2009年1月5日以银行存款41700万元购人乙股份有限公司当日发行的面值总额为40000万元的公司债券,另支付相关税费30.8万元。乙公司债券的期限为5年.票面年利率为6%,每年付息一次,从2010年起每年1月5日支付上一年度的债券利息,到期还本及最后一年利息。甲公司管理层认为有明确意图和能力将该项金融资产持有至到期。假定甲公司计算确定的实际利率为5%。甲公司每年年末计提利息。

假定不考虑所得税.减值损失等因素。

【要求】

(1)编制甲公司上述有关交易性金融资产业务的会计分录。

(2)编制甲公司上述有关持有至到期投资业务的会计分录。

第7题:

第8题:

(二)甲股份有限公司为上市公司(以下简称甲公司),有关购入、持有和出售乙公司发行的不可赎回债券的资料如下:

(1)2007年1月1日,甲公司支付价款1100万元(含交易费用),从活跃市场购入乙公司当日发行的面值为1000万元、5年期的不可赎回债券。该债券票面年利率为10%,利息按单利计算,到期一次还本付息,实际年利率为6.4%。当日,甲公司将其划分为持有至到期投资,按年确认投资收益。2007年12月31日,该债券未发生减值迹象。

(2)2008年1月1日,该债券市价总额为1200万元。当日,为筹集生产线扩建所需资金,甲公司出售债券的80%,将扣除手续费后的款项955万元存入银行;该债券剩余的20%重分类为可供出售金融资产。

要求:

39.编制2007年1月1日甲公司购入该债券的会计分录。

第9题:

第10题: