封面(略)

致估价委托人函

××公司:

受贵公司委托,我公司对贵公司所属的位于××市××路××号××大酒店五~八层,建筑面积为3586.18m2房地产抵押价值进行了评估。估价目的是为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。价值时点为2014年9月11日。

注册房地产估价师依据估价目的,遵循估价原则,在实地查勘、广泛收集有关市场信息和估价对象信息的基础上,全面分析了影响估价对象市场价格的因素,并运用比较法和收益法,最终确定估价对象房地产在价值时点的抵押价值如下(币种:人民币):评估单价30157元/m2,评估总价10815万元,大写人民币壹亿零捌佰壹拾伍万元整。

×××房地产估价有限公司(公章)

二〇一四年九月十七日

目录(略)

估价师声明(略)

估价假设和限制条件(略)

估价结果报告

―、估价委托人(略)

二、估价机构(略)

三、估价对象

(一)估价对象描述

1.位罝(略)

2.土地状况

估价对象位于××市××路××号,四至(略),所处区域达“七通”,即通路、通信、通电、通上水、通下水、通燃气、通热力,基础配套设施完善。

3.建筑物状况

××大酒店属五星级酒店,建成于1998年,总楼层为26层,有201间客房,餐饮、会议、娱乐、健身等设施齐全。本次估价对象所在层数为五~八层,设有各种客房64间。

酒店主体建筑物为钢混结构,按五星级酒店标准装修和配备相应设施设备(详细装修情况及设施设备状况略),维护保养状况良好。

(二)估价对象权属状况

1.土地权属

整幢大厦土地用途为商业用地,使用权类型为出让,终止日期为2045年5月16日,土地面积为10743.76m2,土地使用证号:×××(其他内容略)

2.房屋权属

估价对象为××大酒店的五~八层,建筑面积为3586.18m2,五~六层、七~八层分别办理了单独的房屋所有权证(证号略),每层建筑面积相同。(其他内容略)

3.其他权利

经注册房地产估价师调查核实,至价值时点估价对象权利状况完整,不存在地役权、抵押权等他项权利。

四、估价目的

为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

五、价值时点

2014 年9月11日(与实地查勘完成之日一致)

六、价值类型(略)

七、估价依据(略)

八、估价原则(略)

九、估价方法(略)

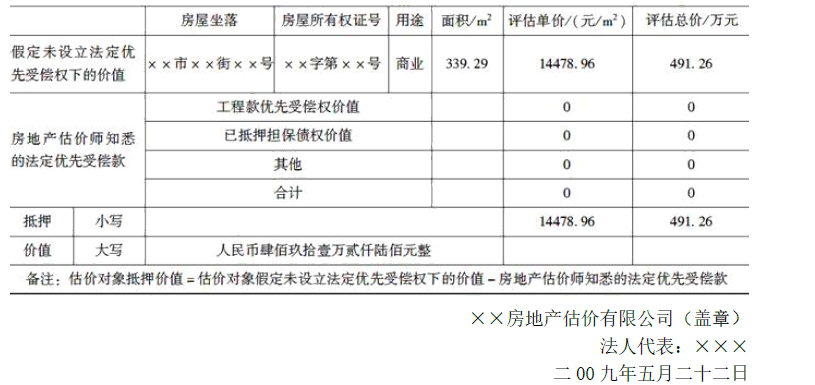

十、估价结果

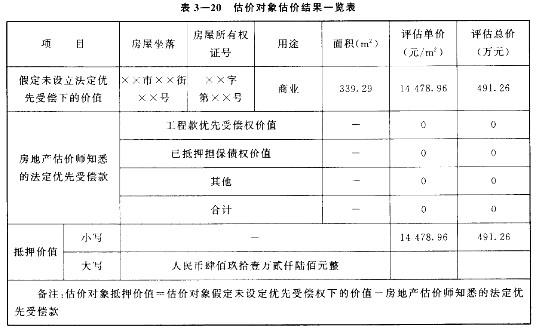

根据估价目的,遵循估价原则,在进行实地查勘、广泛收集有关市场信息和估价对象信息的基础上,全面分析了影响估价对象市场价格的因素,并运用比较法和收益法,估算确定估价对象房地产在价值时点假定未设立法定优先受偿权利下的市场价值为(币种:人民币):单价30157元/m2,总价10815万元;注册房地产估价师知悉的估价对象的法定优先受偿款为0元,故最终确定估价对象房地产在价值时点的抵押价值为:单价30157元/m2,评估总价10815万元,大写:人民币壹亿零捌佰壹拾伍万元整。

十一、注册房地产估价师(略)

十二、实地查勘期(略)

十三、估价作业期

2014年9月11日。

十四、估价对象变现能力分析

变现能力是指假定在价值时点实现抵押权时,在没有过多损失的条件下,将抵押房地产转换为现金的可能性。

1.通用性分析

估价对象土地用途为商业用途,其建筑形式符合酒店经营的需要,故通用性一般。

2.独立使用性分析

估价对象为酒店五~八层,已办理产权证明,其使用及经营不受其他房地产的影响,可独立使用。

3.可分割转让性分析

根据合法用途和产权状况,五~六层、五~八层拥有独立的房屋所有权证,估价对象可分割转让性较好。

(变现能力其他分析略)

估价技术报告

―、估价对象实物状况描述与分析(略)

二、估价对象区位状况描述与分析(略)

三、估价对象权益状况描述与分析(略)

四、市场背景描述与分析(略)

五、最高最佳利用分析(略)

六、估价方法适用性分析

经过分析,拟采用比较法和收益法进行估价。

(各种估价方法适用性分析及估价方法定义略)

七、估价测算过程

(一)比较法

比较法原理:选取一定数量的可比实例,将它们与估价对象进行比较,根据其间的差异对可比实例成交价格进行处理后得到估价对象价值或价格的方法。

计算公式:

比准价格=可比实例成交价格×交易情况修正系数×市场状况调整系数×房地产状况调整系数

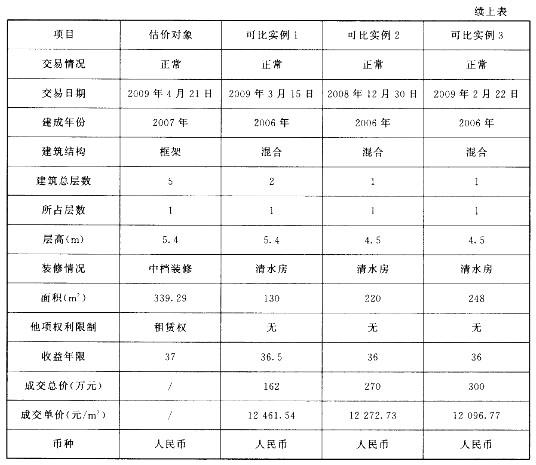

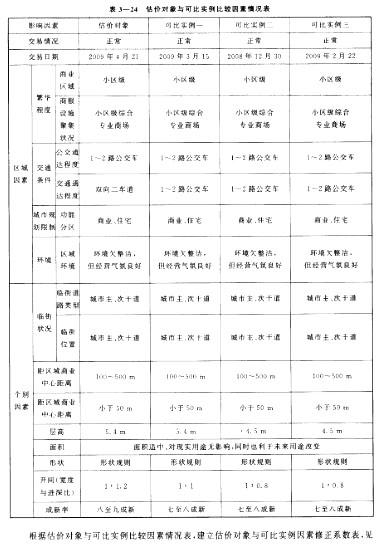

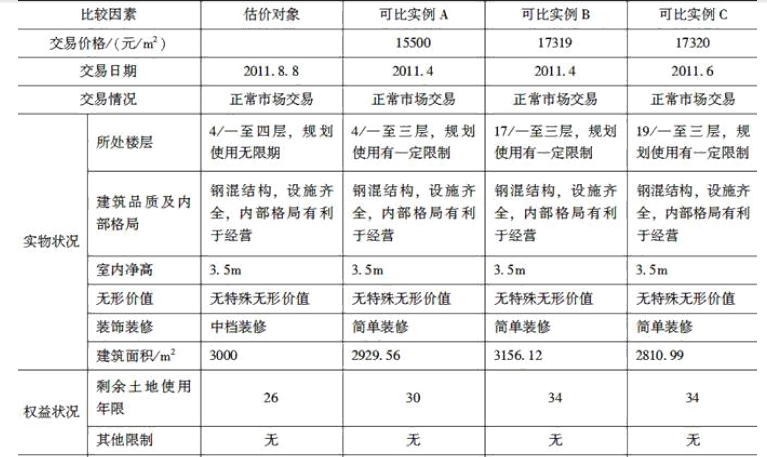

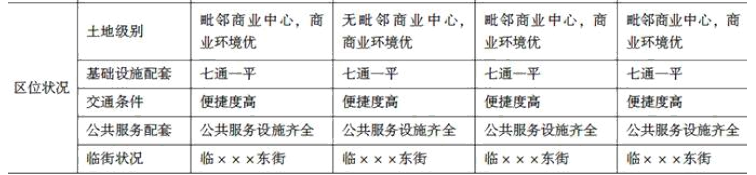

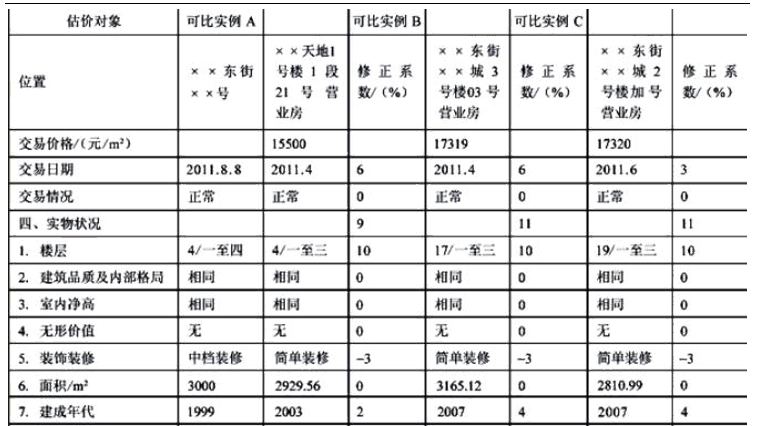

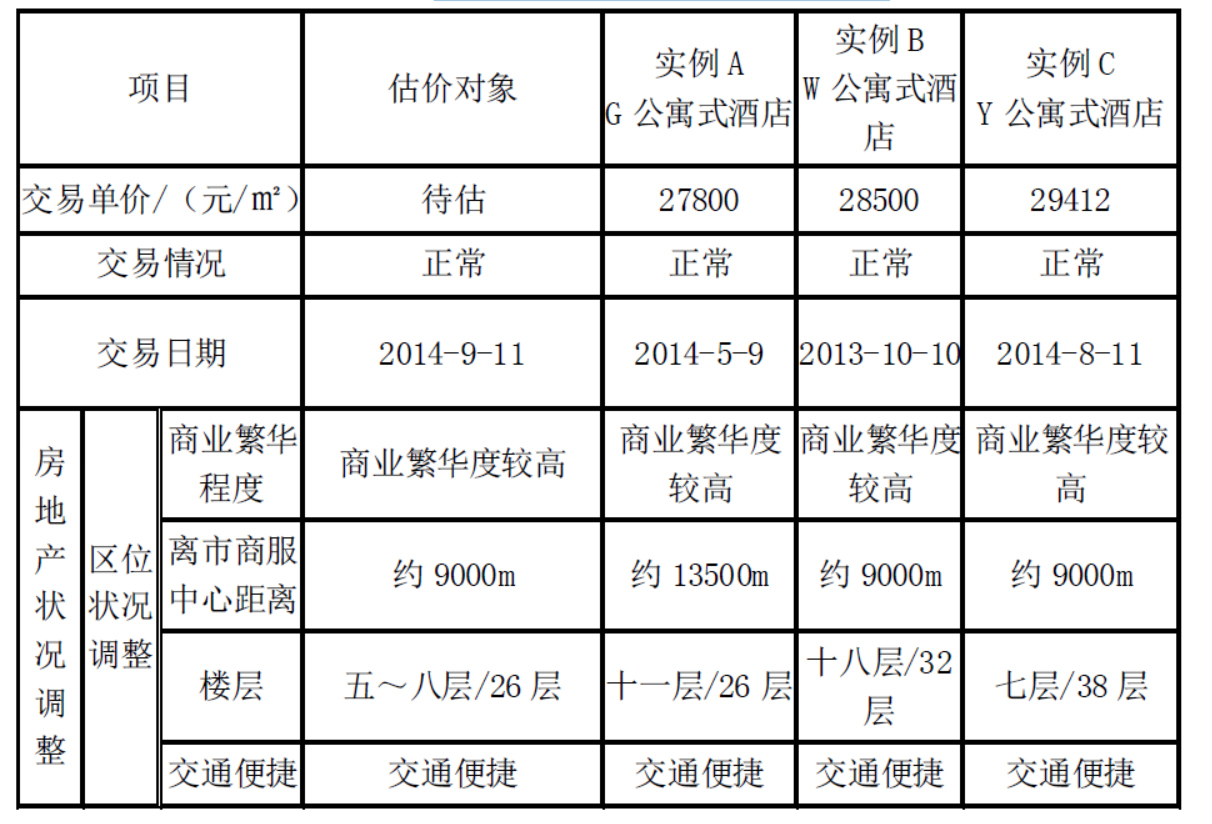

1.选取可比实例

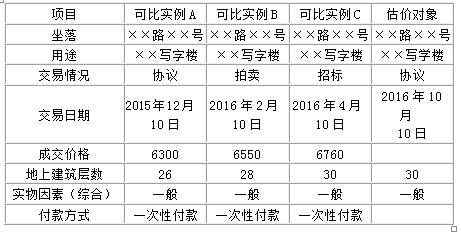

(1)可比实例A的确定

G公寓式酒店十一层,2014年5月9日的市场正常成交价格为27800元/m2。

(2)可比实例B的确定

W公寓式酒店十八层,2013年10月10日的市场正常成交价格为28500元/m2。

(3)可比实例C的确定

Y公寓式酒店七层,2014年8月11日的市场正常成交价格为29412元/m2。

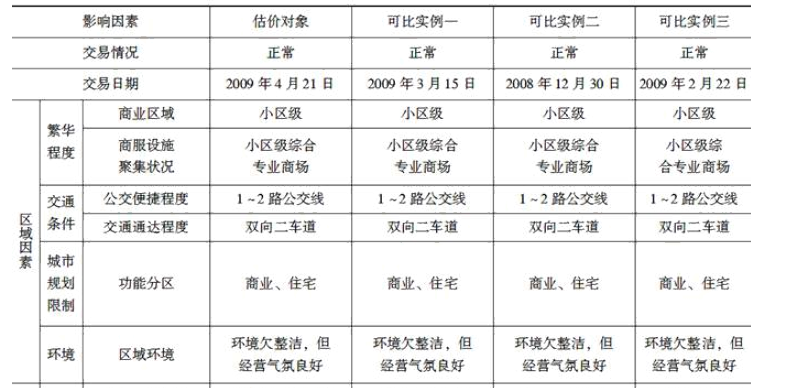

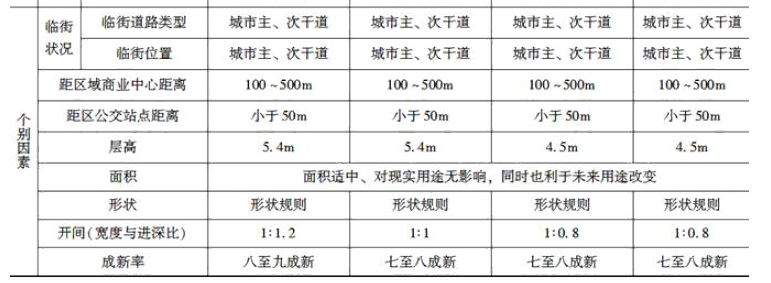

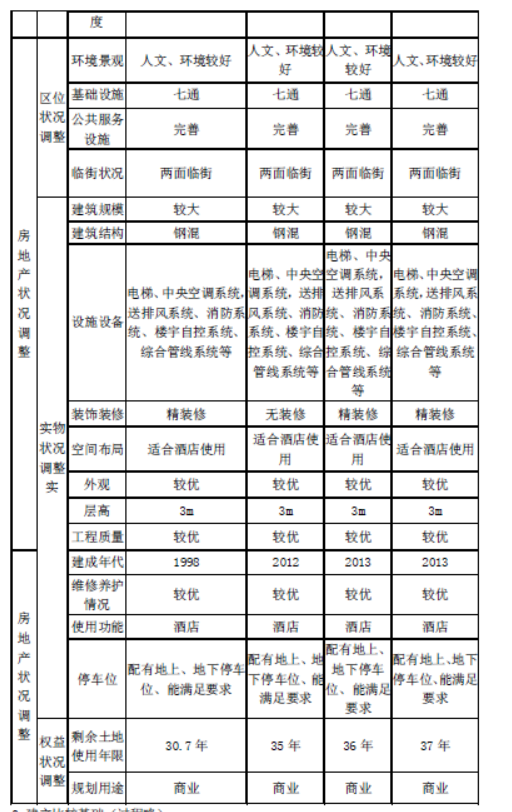

2.编制比较因素条件说明表

(可比实例的具体房地产状况描述略)

房地产价格比较因素条件说明表

3.建立比较基础(过程略)

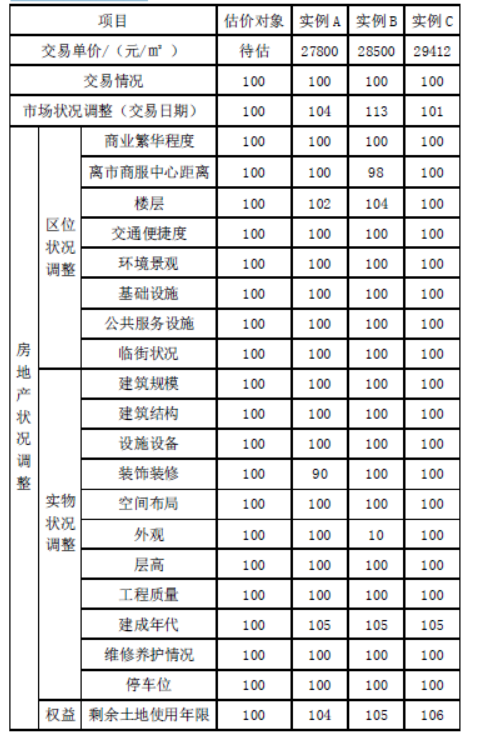

4.编制比较因素条件指数表

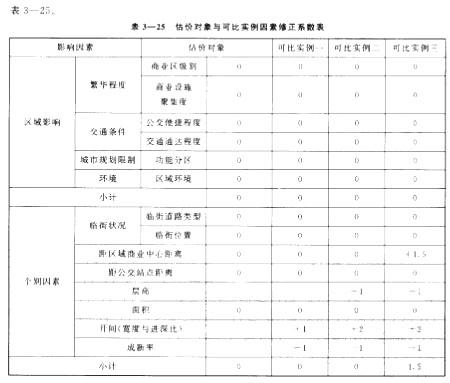

根据估价对象与可比实例的各种因素,编制比较因素条件指数表。比较因素指数确定方法如下:

(1)交易情况修正

可比实例A、B、C均为市场正常交易,故对交易情况无需修正。

(2)市场状况调整

以估价对象价值时点为100,可比实例的交易日期与价值时点较接近,自2013年1月以来,该市酒店业房地产市场呈上涨趋势,经调查分析2013年10月至2014年9月平均每月上涨1%。

(3)房地产状况调整

以估价对象为100,按照可比实例比较因素说明进行调整修正。

比较因素条件指数表

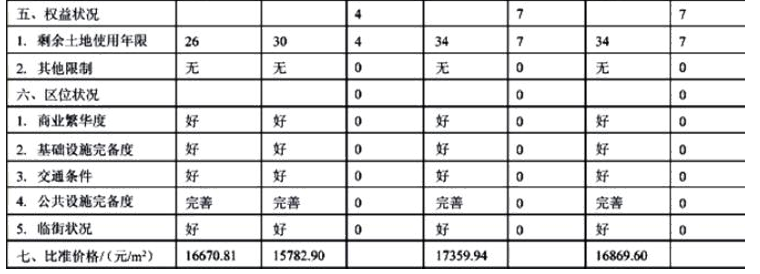

5.编制比较因素调整系数表及测算比准价格

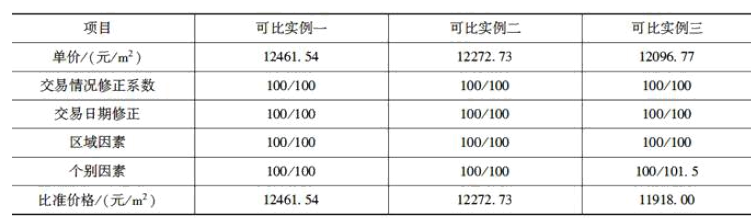

经测算,可比实例A、B、C 修正调整后的价格分别为28841 元/m2、28661 元/m2、26690 元/m2。

(测算过程略)

6.确定估价对象比准价格

将估价对象各项影响因素与可比实例的各项影响因素相比较,得到三个可比实例修正调整后的价格。三个价格比较接近,故采取简单算术平均值作为比较法最终价格。

(28841+28661+26690)÷3=28064(元/m2)

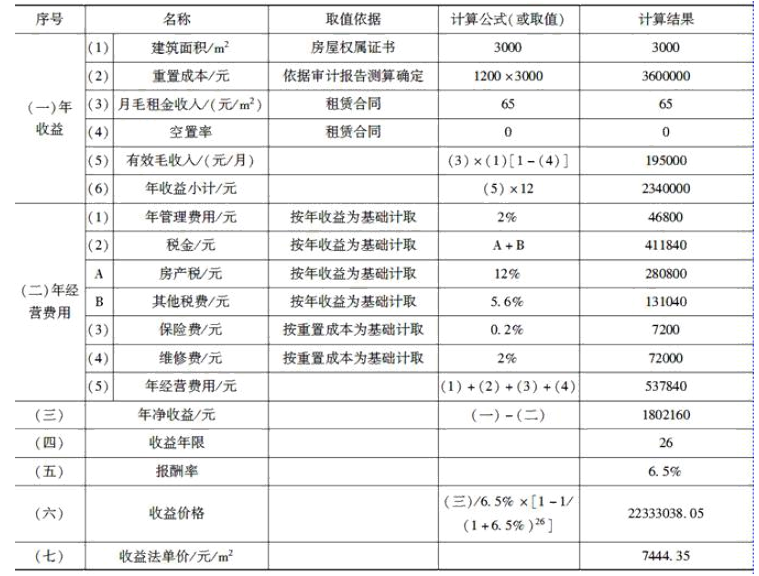

(二)收益法

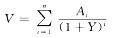

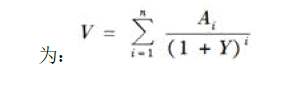

收益法原理:预测估价对象的未来收益,利用报酬率将未来收益转换为价值得到估价对象价值或价格的方法。

式中,Ai为未来各期的净收益,Y 为报酬率,n 为收益年限。

1.计算酒店五~八层年经营收入

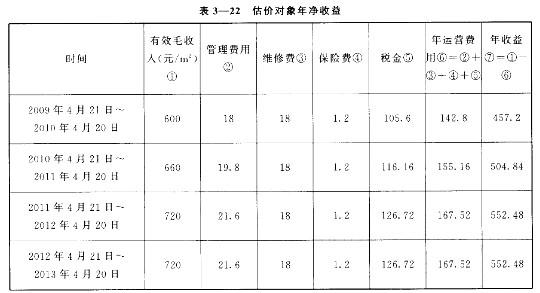

经测算,酒店五~八层年经营收入为26753354 元(测算过程略)。

2.计算总费用(总营业支出)

估价对象为经营性酒店用房,所发生的费用主要为直接经营成本、经营费用、维修费、管理费、保险费、税金等。

酒店年总费用=经营成本及经营费用+管理费用及财务费用+维修费+保险费+相关税金

(1)经营成本及经营费用

经营成本及经营费用占年经营收入的25%(依据略),即:26753354×25%=6688338(元)

(2)管理费用及财务费用

管理费用及财务费用为经营收入的3%(依据略),即:26753354×3%=802601(元)

(3)维修费

按建筑物重置价格的2%计算,房屋重置价格为3500 元/m2(依据略)。

年维修费=3500×3586.18×2%=251033(元)

(4)保险费

按建筑物重置价格乘以保险费率2‰(依据略)计算,即:年保险费=3500×3586.18×2‰=25103(元)

(5)相关税金

税金是指房屋所有权人按有关规定向税务机关缴纳的房产税和营业税及附加。税金按国家税法规定执行,综合税率17.5 %,税金按总经营收入计取。

相关税金=年经营收入×17.5%=26753354×17.5%=4681837 (元)

3.确定估价对象房地产年净收益

年净收益A=年经营收入-年总费用=26753354-12448912=14304442(元)

4.确定报酬率

报酬率取12%(确定过程略)。

5.确定收益年限

根据估价对象的国有土地使用证记载,土地使用权终止日期至2045年5月16日,剩余使用年限为30.7年;估价对象所在建筑物为钢混结构,耐用年限为60年,已使用16年,剩余使用年限为44年;根据建筑物剩余使用年限与土地剩余使用年限孰短原则,确定估价对象收益年限为30.7年。

6.确定估价对象收益价值

根据公式,估价对象收益价值计算如下:

V=A/Y[1-(1+Y)-n]=14304442÷12%×[1-1/(1+Y)30.7]=115651209(元)

评估单价=115651209÷3586.18=32249(元/㎡)

(三)估价对象市场价格

根据上述测算,比较法测算结果为28064元/ m2,收益法测算结果为32249元/m2,两种方法的结果差距较小,最终采用简单算术平均法确定估价结果,则:

估价对象单价=28064×0.5+32249×0.5= 30157(元/m2)

估价对象总价=30157×3586.18 =10815(万元)(取整到万元)

(四)估价对象抵押价值

根据委托人提供的资料及注册房地产估价师的调查,估价对象在价值时点的法定优先受偿款为0,故:

房地产抵押价值:10815万元-0元=10815万元

八、估价结果确定(略)

附件(略)