产品C并对产品A和B执行进一步加工

产品B并对产品C和A执行进一步加工

产品A并对产品B和C执行进一步加工

产品AB和C

第1题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本900万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量分配法分配联合成本,甲产品应分配的联合成本为( )万元。

A.540

B.450

C.300

D.240

第2题:

第3题:

某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

A.24.84

B.25.95

C.26.66

D.26.32

第4题:

某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。

第5题:

第6题:

第7题:

第8题:

在生产能力计算中,如果生产A、B和C三种产品,而这三种产品的工艺结构相似,则可采用()进行计算。

A、具体产品法

B、代表产品法

C、假定产品法

D、混合产品法

第9题:

某化工炼油企业,生产A和B两种产品,发生联合成本$60,000。产品可以在分离点之后直接出售,也可以深加工以后出售。那么,联合成本要分摊的原因是什么?()

第10题:

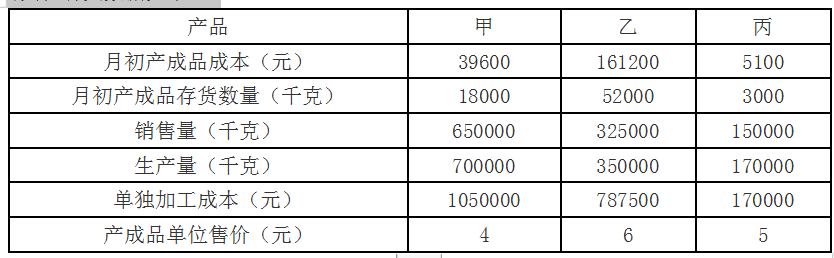

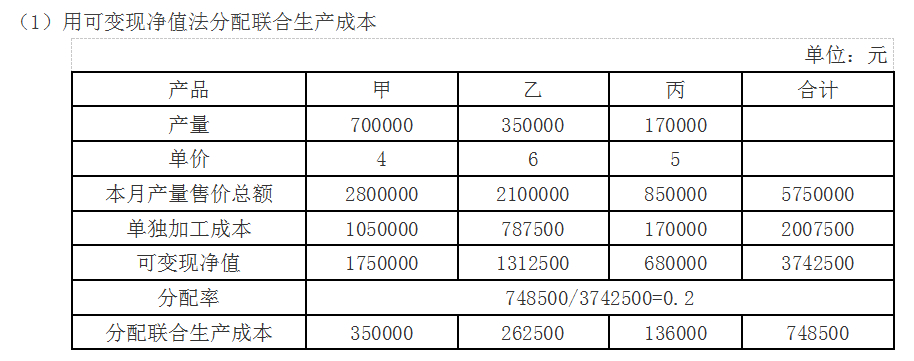

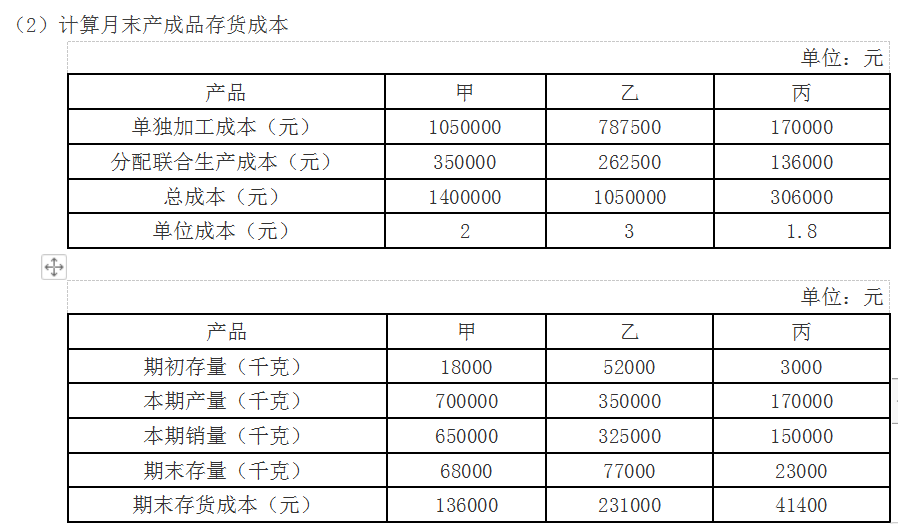

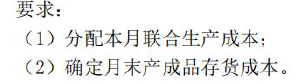

某公司生产几款源于联合流程并在分离点进行分离的产品。以下哪种联合成本分配方法分配到每款可分离产品的单位成本都相同?()