13.67%

14.00%

15.50%

17.92%

第1题:

采用综合成本表示公司的资本成本为()

A、综合融资成本=税前债务融资成本×债务额占总额资金比例×(1-所得税率)+权益资本成本

B、综合融资成本=税前债务融资成本×(1-所得税率)+权益资本成本×股票等权益资金数额占总资金比例

C、综合融资成本=税前债务融资成本×债务额占总额资金比例×(1-所得税率)+权益资本成本×股票等权益资金数额占总资金比例

D、综合融资成本=税前债务融资成本×债务额占总额资金比例+权益资本成本×股票等权益资金数额占总资金比例

第2题:

该公司正确的筹资决策应该是( )。

A.A方案的综合资金成本最高,不应选择A方案

B.B方案的综合资金成本最高,不应选择8方案

C.A方案的综合资金成本最低,应选择A方案

D.c方案的综合资金成本最低,应选择c方案

第3题:

若根据比较资金成本法确定该公司最佳的筹资方案,则采用方案甲和方案乙后黄河公司的综合资金成本分别为( )。

A.12%、14.9%

B.12.25%、14.9%

C.12.25%、11.63%

D.12%、9.67%

第4题:

第5题:

第6题:

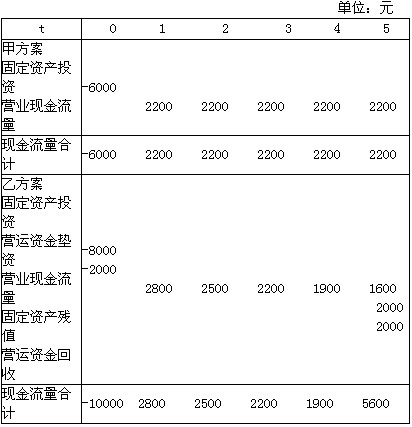

某公司有两个投资项目,其现金流量见下表,该公司的资金成本为10%。

要求:(1)分别计算两个方案的净现值;

(2)若甲方案和乙方案为互斥选择项目,问应选择哪个方案?

第7题:

某公司目前拥有资金2 000万元,其中,长期借款800万元,年利率10%;权益资金1 200万元,股数100万股,上年支付的每股股利2元,预计股利增长率为5%,目前价格为20元,公司目前的销售收入为1 000万元,变动成本率为50%,固定成本为100万元,该公司计划筹集资金100万元投入新的投资项目,预计项目投产后企业会增加200万元的销售收入,变动成本率仍为50%,固定成本增加20万元,企业所得税率为40%,有两种筹资方案:

方案1:增加长期借款100万元,借款利率上升到12%,股价下降到19元,假设公司其他条件不变。方案2:增发普通股47 619股,普通股市价增加到每股21元,假设公司其他条件不变。

要求:根据以上资料

1)计算该公司筹资前加权平均资金成本。

2)计算该公司筹资前经营杠杆系数、财务杠杆系数和总杠杆系数

3)分别计算采用方案1和方案2后的加权平均资金成本

4)分别计算采用方案1和方案2后的经营杠杆系数、财务杠杆系数和总杠杆系数

5)计算采用方案1和方案2后的每股利润无差别点

6)分别采用比较资金成本法和每股利润无差别点法确定该公司最佳的资金结构,并解释二者决策一致或不一致的原因是什么?

第8题:

该公司的正确的筹资决策是( )。A.A方案综合资金成本最高,不应选择AB.B方案综合资金成本最高,不应选择BC.A方案的综合资金成本最低,应选择AD.C方案综合资金成本最低,应选择C

第9题:

第10题: