2400

210

1296

1506

第1题:

甲公司和乙公司均为工业生产企业,适用的增值税税率为17%。不考虑增值税以外的其他税费。甲公司和乙公司2005年发生如下交易或事项:

(1)甲公司于2005年1月10日向乙公司赊销一批产品,该批产品售价为150万元,成本为120万元。因乙公司发生财务困难,2005年5月10日,甲公司和乙公司达成如下债务重组协议,乙公司用一台设备抵偿所欠甲公司的全部货款,2005年7月30日,乙公司将上述设备运抵甲公司,并办理了解除债权债务手续。该设备的账面原价为225万元,已提折旧45万元,已提减值准备30万元设备的公允价值为160万元。甲公司对应收乙公' 司的账款计提坏账准备2万元,取得的设备作为固定资产使用。该固定资产采用年限平均法计提折旧,预计尚可使用年限为10年,预计净残值为10万元。

(2)2007年10月20日,甲公司将上述设备与丙公司的一批商品交换,在资产置换日,设备未计提减值准备。设备的公允价值为215.62万元,换入商品增值税发票上注明的售价为165万元,增值税为28.05万元。甲公司同日收到补价22.57万元。甲公司换入的商品作为原材料入账。

要求:(金额单位用万元表示。)

(1)编制甲公司有关债务重组业务的会计分录。

(2)编制乙公司有关债务重组业务的会计分录。

(3)编制甲公司有关非货币性交易业务的会计分录。

第2题:

第3题:

2018年4月,甲公司拟为某环保项目购置一台设备。根据国家政策,甲公司向有关部门提出补助600万元的申请。2018年6月15日,政府批准了甲公司的申请并拨付600万元,该款项于2018年6月30日到账。2018年7月5日,甲公司购入该环保设备并投入使用,实际支付价款900万元(不含增值税税额)。甲公司采用年限平均法按5年计提折旧,预计净残值为零。假定甲公司采用净额法核算政府补助,不考虑其他因素。甲公司该台环保设备2018年度应计提的累计折旧金额为()万元。

A、25

B、30

C、75

D、90

第4题:

第5题:

第6题:

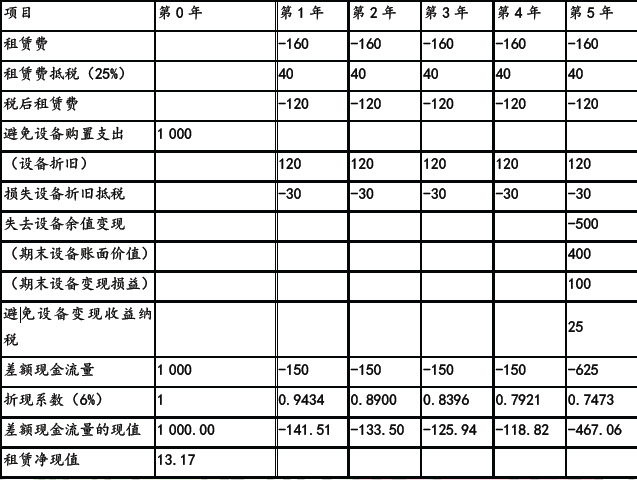

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

第7题:

第8题:

2012年4月,甲公司需购置一台环保设备用于污染物排放,预计价款为750万元,因资金不足,按相关规定向有关部门提出补助315万元的申请。2012年5月1日,政府批准了甲公司的申请并拨付甲公司315万元财政拨款(同日到账)。甲公司对该政府补助采用总额法核算。2012年6月30日,甲公司购入不需要安装的环保设备,实际成本为720万元,预计使用寿命为10年,预计净残值为零,采用年限平均法计提折旧。2017年12月31日,甲公司出售了这台设备,取得价款350万元,假定不考虑相关税费等其他因素,下列说法中,正确的有()。

A、甲公司2012年5月1日收到拨款315万元计入营业外收入

B、甲公司从2012年7月1日起开始分摊递延收益

C、甲公司2017年12月31日出售资产时,尚未分摊的递延收益余额应当一次转入资产处置当期的损益

D、甲公司2017年因该项资产影响利润总额的金额为127.25万元

第9题:

第10题: