第1题:

某氽业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 16000 9000 直接材料成本(元) 100000 80000 间接成本总额(元) 990000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、机器工作、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:

假定各个作业成本库采用预算作业成本分配率分配作业成本。各个作业成本库预算作业成本分配率见下表。

预算作业成本分配率 作业名称 机器调整准备 生产订单 机器工作 设备维修 质量检验 生产协调 预算分配率 60元/次 45元/份数 355元/小时 280元/小时 60元/次数 50元/次数甲、乙两种产品月初在产品成本资料如下表:

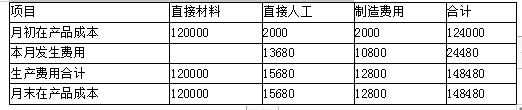

单位:元 产品 直接材料成本 作业成本 合计 甲产品 30000 70000 100000 乙产品 20000 30000 50000甲、乙两种产品其生产费用在完工产品和月末在产品之间以在产品成本按定额成本法分配。

甲、乙两种产品在产品单位定额成本资料见下表。(单位:元/件) 项目 直接材料成本 作业成本 合计 甲产品在产品成本 6 18 24 乙产品在产品成本 15 20 35已知月末甲、乙两种产品的在产品数量分别为600件和400件。

要求:

(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并做出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元

(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本

|

|

|

甲产品 |

乙产品 |

| ||

|

作业成本库 |

预算成本分配率

|

作业量 |

已分配的作业成本 |

作业量 |

已分配的作业成本 |

已分配作业成本合计 |

|

机器调整准备 |

60元/次 |

3500 |

210000 |

1000 |

60000 |

270000 |

|

生产订单 |

45元/份 |

300 |

13500 |

200 |

9000 |

22500 |

|

机器工作 |

355元/小时 |

550 |

195250 |

850 |

301750 |

497000 |

|

设备维修 |

280元/小时 |

100 |

28000 |

60 |

16800 |

44800 |

|

质量检验 |

60元/次 |

1500 |

90000 |

380 |

22800 |

112800 |

|

生产协调 |

50元/次 |

500 |

25000 |

400 |

20000 |

45000 |

|

合计 |

|

|

561750 |

|

430350 |

992100 |

| 项目 |

直接材料成本 |

作业成本 |

合计 |

|

月初在产品成本 |

30000 |

70000 |

100000 |

|

本月生产成本 |

100000 |

561750 |

661750 |

|

合计 |

130000 |

631750 |

761750 |

|

完工产品成本 |

126400 |

620950 |

747350 |

|

单位生产成本 |

7.9 |

38.81 |

46.71 |

|

月末在产品成本 |

3600 |

10800 |

14400 |

| 项目 |

直接材料成本 |

作业成本 |

合计 |

|

月初在产品成本 |

20000 |

30000 |

50000 |

|

本月生产成本 |

80000 |

430350 |

510350 |

|

合计 |

100000 |

460350 |

560350 |

|

完工产品成本 |

94000 |

452350 |

546350 |

|

单位生产成本 |

10.44 |

50.26 |

60.7 |

|

月末在产品成本 |

6000 |

8000 |

14000 |

| 项目 |

机器调 |

生产 |

机器 |

设备 |

质量 |

生产 |

合计 |

|

实际发生 |

279000 |

25000 |

490000 |

48000 |

94000 |

54000 |

990000 |

|

预算分配率 |

60元/次 |

45元/数 |

355元/小时 |

280元/小时 |

60元/次 |

50元/次 |

|

|

甲产品耗用 |

3500 |

300 |

550 |

100 |

1500 |

500 |

|

|

乙产品耗用 |

1000 |

200 |

850 |

60 |

380 |

400 |

|

|

甲产品已分配 |

210000 |

13500 |

195250 |

28000 |

90000 |

25000 |

561750 |

|

乙产品已分配 |

60000 |

9000 |

301750 |

16800 |

22800 |

20000 |

430350 |

|

已分配作业 |

270000 |

22500 |

497000 |

44800 |

112800 |

45000 |

992100 |

|

作业成本差异 |

9000 |

2500 |

-7000 |

3200 |

-18800 |

9000 |

-2100 |

|

调整率 |

3.33% |

11.11% |

-1.41% |

7.14% |

-16.67% |

20.00% |

|

|

甲产品作业 |

7000 |

1500 |

-2750 |

2000 |

-15000 |

5000 |

-2250 |

|

乙产品作业 |

2000 |

1000 |

-4250 |

1200 |

-3800 |

4000 |

1150 |

| 项目 |

直接材料成本 |

作业成本 |

合计 |

|

月初在产品成本 |

30000 |

70000 |

100000 |

|

本月生产成本 |

100000 |

559500 |

659500 |

|

合计 |

130000 |

629500 |

759500 |

|

完工产品成本 |

126400 |

618700 |

745100 |

|

单位生产成本 |

7.9 |

38.67 |

46.57 |

|

月末在产品成本 |

3600 |

10800 |

14400 |

| 项目 |

直接材料成本 |

作业成本 |

合计 |

|

月初在产品成本 |

20000 |

30000 |

50000 |

|

本月生产成本 |

80000 |

430500 |

510500 |

|

合计 |

100000 |

460500 |

560500 |

|

完工产品成本 |

94000 |

452500 |

546500 |

|

单位生产成本 |

10.44 |

50.28 |

60.72 |

|

月末在产品成本 |

6000 |

8000 |

14000 |

第2题:

第3题:

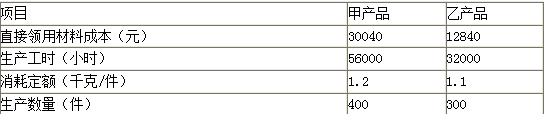

某制造厂生产甲、乙两种产品,有关资料如下:

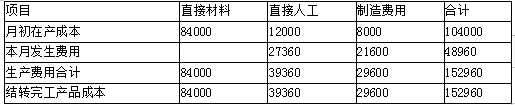

(1)甲、乙两种产品2008年1月份的有关成本资料如下表所示:

产品名称 产量(件) 直接材料单位产品成本 直接人工单位产品成本 田 100 50 40 乙 200 80 30(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

作业名称 成本动因 作业成本(元) 甲耗用作业量 乙耗用作业量 质量检验 检验次数 4000 5 15 订单处理 生产订单份数 4000 30 10 机器运行 机器小时数 40000 200 800 设备调整准备 调整准备次数 2000 6 4要求:

(1)用作业成本法计算甲、乙两种产品的单位成本;

(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;

(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

第4题:

第5题:

第6题:

第7题:

第8题:

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售量2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元

第9题:

第10题: