1.7%

2%

1.4%

5%

第1题:

D企业拟定筹资计划为:按溢价3,000万元发行面值为2,500万元的公司债券,票面利率为7%,筹资费用率为2%;按面值发行优先股1,200万元,每年股息率为10%,筹资费用率为3%;按面值发行普通股3,800万元,筹资费用率5%,预计第一年股利率为12%,以后每年递增4%。D企业适用的所得税税率为25%。要求计算:①D企业发行的公司债券、优先股及普通股的个别资本成本;②D企业全部资本的综合资本成本。(计算结果保留到小数点后两位)

附:10%复利现值系数为:0.9091 0.82640.7513 0.6830 0.62090.5645 0.5132 0.4665 0.4241 0.3855

10%年金现值系数为:0.9091 1.73552.4869 3.1700 3.7908 4.3553 4.8684 5.3349 5.7590 6.1446

第2题:

某企业取得银行借款5000万元,年利率为 10%,筹资费用率为1%,该企业所得税率为 40%,则银行借款的资金成本为( )。

A.6.1%.

B.5.1%.

C.7.1%.

D.10%.

第3题:

(二)某企业拟筹资2 500万元,其中发行债券1 000万元,筹资费用率2%,债券年利率为10%,所得税税率为33%;优先股500万元,年股利率7%,筹资费用率为3%;普通股1 000万元,筹资费用率为4%,第一年预期股利率为10%,以后各年增长4%.

试计算该筹资方案的综合资本成本.

第4题:

优先股的资金成本等于( )。

A.优先股筹资额÷[优先股年股利×(1+优先股筹资费用率)]

B.优先股年股利÷[优先股筹资额×(1-优先股筹资费用率)]

C.优先股筹资额÷(优先股每股市价-优先股筹资费用率)

D.优先股每股股利÷(优先股每股市价+优先股筹资费用率)

第5题:

A: 6.8%

B: 5.6%

C: 4.8%

D: 7%

第6题:

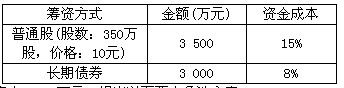

某公司的有关资料如下:

(1)企业当年的资金结构及资金成本如下:

(2)该公司计划年度需要增加资金4 000万元,提出以下两个备选方案:

A方案:以每股40元的价格发行普通股筹资,预计年末发放股利4元,股利增长率为2%,筹资费用率为3%;

B方案:发行长期债券3 000万元,年利率为12%,筹资费用率为2%,原债务筹资费用率为6.25%;另按每股40元筹集资金1 000万元,预计每股的股利为5元,预计股利增长率为2%,筹资费用率为3%。

(3)企业适用的所得税税率为25%。

根据上述资料,回答下列问题:

A方案的综合资金成本为( )。

A.10%

B.10.31%

C.11.08%

D.11.98%

第7题:

某企业为筹集资金,发行面额为500万元的8年期债券,票面利率为l0%,发行费用率为5%,企业所得税税率为33%;发行300万元优先殷,筹资费用率为4%,股息年利率为12%。则该企业的加权平均资金成本率为( )。

A.9.09% B.9.42% C.9.72% D.10.46%

第8题:

企业筹资费用率为( )%。

A.1.7

B.2

C.1.4

D.5

第9题:

若乙筹资方案的筹资费用率为2%,则增发该批长期债券的资金成本为( )。

A.0.028

B.0.0286

C.0.0383

D.0.06

第10题: