23.25

20.8

28.90

29.19

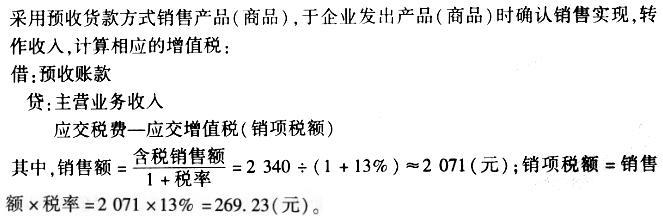

第1题:

A企业为增值税一般纳税人。2005年6月份A企业将甲产品销售给B商场,取得含税销售额234万元,则A企业6月份销售甲产品应纳增值税销项税额为( )万元。

A.14

B.30.4

C.34

D.39.8

第2题:

甲公司为一般纳税人企业,2014年12月末甲公司将自己生产的产品作为福利发放给本公司的员工,产品的市场价格为100万元(不含税),成本为80万元,此时甲公司应计入销项税额的是( )万元。

A.0

B.17

C.13.6

D.3

第3题:

甲企业销售给B企业产品应调增增值税销项税额为( )元。 A.0B.70.2C.340 D.397.8

第4题:

第5题:

第6题:

甲公司为上市公司,产品的80%以上专门供应某关联企业,本期销售其产品1500万元,其中对关联方销售取得1275万元,本期销售该产品的成本为980万元,其中关联方销售成本为800万元,假定上述销售均符合收入确认条件,甲公司本期销售该产品应确认的收入总额为( )万元。

A.1500

B.1275

C.1185

D.1530

第7题:

第8题:

某企业生产销售甲、乙两种产品,已知甲产品销售收入为100万元,乙产品销售收入为400万元,固定成本为100万元,要想实现利润200万元,则该企业的加权平均边际贡献率为()。

A.40%

B.50%

C.60%

D.无法确定

第9题:

第10题: