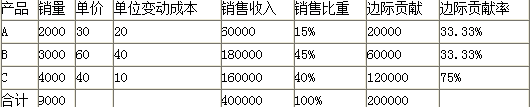

第1题:

第2题:

某企业年度内生产A产品,单位售价80元,单位变动成本60元,单位固定成本20元,年度销售3000件。预期下年度销售将增加10%。要求计算:①该企业保本销售量和保本销售额;②计算下年度预解:P=(p-b)x-a

第3题:

某企业只生产一种产品,去年变动成本总额为84000元,单价为10元/件,变动成本率为80%,获得利润11000元。假定今年只需追加2000元广告费,其他条件均不变。

要求:

(1)计算今年的固定成本;

(2)计算今年的保本点指标;

(3)计算今年实现20000元目标利润的销售额;

(4)如果企业想保证40%的安全边际率,至少应销售多少件产品?

(5)如果今年销售量只比去年增长20%,实现的利润是多少?能否完成今年的利润任务?

(1)去年的单位变动成本=10×80%=8(元/件) 去年的销量=84000/8=10500(件)

去年的固定成本=(10-8)×10500-11000=10000(元)

今年的固定成本=10000+2000=12000(元)

(2)保本销售量=12000/(10-8)=6000(件)

保本销售额=10×6000=60000(元)

(3)实现目标利润的销售额=(12000+20000)/(1-80%)=160000(元)

(4)销售量=6000/(1-40%)=10000(件)

(5)利润=(10-8)×10500×(1+20%)-12000=13200(元)

因为今年的目标利润为20000元,所以不能完成今年的利润任务。

第4题:

某企业每月固定成本总额为18000元,单位变动成本率为60%,则其保本销售额为()

第5题:

设某公司只生产和销售一种产品,盈亏临界点销售额为每月240000元。当固定成本增加8000元,为了达到保本必须增加销售额32000元。若该产品的单位售价及单位变动成本均不变。计算未增加8000元以前的固定成本总额。

第6题:

第7题:

东大公司生产和销售乙零件,已知该零件单位变动成本15元,单价25元,本月固定成本总额为50000元,预计下个月将销售乙零件9500个,现东大公司打算下月结束部分闲置营业场地的租赁协议,每月减少场地租金支出5000元,其他因素保持不变,根据上述条件计算正确的是()。

第8题:

第9题:

某企业是生产服装的企业,本月销售30000件,单价300元,单位变动成本200元,固定成本1000000元。计算该企业本月的保本点。

第10题:

某企业本年度商品销售额5760万元,变动成本4896万元,固定成本760万元,预测明年固定成本将增加80万元,目标利润定为150万元,求保本、保利销售额。