财务效益状况指标

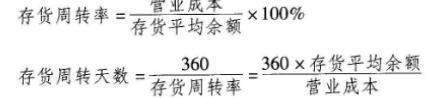

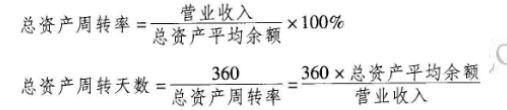

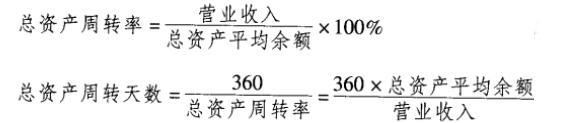

资产运营状况指标

偿债能力状况指标

发展能力状况指标

社会贡献状况指标

第1题:

业绩评价标准分为财务业绩定量评价标准和管理业绩定性评价标准。下列有关说法不正确的是( )。

A.财务业绩定量评价运用的是功效系数法的原理

B.财务业绩定量评价是运用综合分析判断法的原理

C.根据财务业绩定量评价结果和管理业绩定性评价结果,按照既定的权重和计分方法,计算出业绩评价总分,并考虑相关因素进行调整后,得出企业综合业绩评价分值

D.管理业绩定性评价是运用综合分析判断法的原理,根据评价期间企业管理业绩状况等相关因素的实际情况,对照管理业绩定性评价参考标准,对企业管理业绩指标进行分析评议,确定评价分值

第2题:

第3题:

A加法评分法

B连乘评分法

C简单平均评分法

D加权平均评分法

第4题:

集团股东对企业集团整体业绩评价主要包括财务业绩和非财务业绩两方面。下列指标属于财务业绩的有()。

A偿债风险指标

B经营与增长指标

C盈利能力指标

D行业影响评价指标

E资产运营能力指标

第5题:

第6题:

第7题:

第8题:

A、确定各项指标的标准值

B、计算各指标相对指数

C、选择业绩评价标准

D、确定各项指标的权数

第9题:

第10题:

集团战略与分部财务业绩评价指标()。

A整体、分部业绩与评价指标

B分权下的分部业绩与评价指标

C集权下的分部业绩与评价指标

D一体化战略、分部业绩与评价指标

E多元化战略、分部业绩与评价指标