大连百货公司从浙江康健热水器有限公司购进康健牌饮水机30台,每台680元,货款总计20400元,增值税3468元,运费2700元,货款和增值税及运费已付。该批商品到货后,发现型号不符,经与供货方联系后,对方同意退货。具体业务如下:收到浙江康健热水器有限公司退回货款、增值税及运费,收到银行收款凭证

第1题:

甲公司采用汇兑结算方式向乙公司购人材料一批,发票及账单已收到,货款10 000元,增值税额1 700元,运费100元,材料尚未到达,款项已由银行支付。

第2题:

第3题:

企业购入材料一批,买价80 000元,增值税额13 600元,对方代垫运费1 600元(运费的增值税略)。货款、运杂费和增值税已通过银行存款支付,材料尚未入库。

第4题:

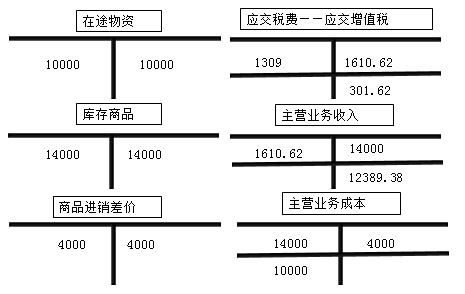

资料:某生产企业2003年12月18日销售一批商品,售价50000元,增值税额8500元,成本26000元,收到对方转来的银行汇票存银行。2004年5月20日该批产品因质量严重不合格被退回,退货款开出支票付清。请作出企业销售及退货的相关分录。

第5题:

第6题:

甲公司采用汇兑结算方式向乙公司购入材料一批,发票及账单已收到,货款10000元,增值税额1700元,运费100元,材料尚未到达,款项已由银行支付。(3分)

第7题:

第8题:

第9题:

第10题:

大连百货公司从浙江康健热水器有限公司购进康健牌饮水机30台,每台680元,货款总计20400元,增值税3468元,运费2700元,货款和增值税及运费已付。该批商品到货后,发现型号不符,经与供货方联系后,对方同意退货。具体业务如下:以银行存款垫付退货运费2700元