车间提供的本月某部件的成本资料对企业领导来说是会计信息。

第1题:

A、212000元

B、180000元

C、62000元

D、30000元

第2题:

某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本(金额单位:元)。 该厂第一、二车间产品成本明细账部分资料如下表所示: 表1产品成本明细账产品名称:半成品甲金额单位:元 车间名称:第一车间2011年3月产量:500件

成本项目

月初在产品

定额费用

本月费用

生产费用合计

完工半成品成本

月末在产品

定额费用

原材料

1900

6300

2800

直接人工

1100

3000

1300

制造费用

2300

6100

2600

合计

5300

15400

6700

单位成本

表2自制半成品明细账 半成品名称:甲金额单位:元

月初余额

本月增加

本月减少

月份

数量(件)

实际成本

数量(件)

实际成本

数量(件)

单位成本

实际成本

3

400

10300

700

4

200

表3产品成本明细账 产品名称:产成品甲金额单位:元车间名称:第二车间2011年3月产量:350件

月初在产品

产成品成本

月末在产品

成本项目

定额费用

本月费用

总成本

单位成本

定额费用

半成品

6100

2600

直接人工

1200

3700

500

制造费用

2500

8850

1400

合计

9800

4500

要求: (1)根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所耗半成品的单位成本按照加权平均法计算); (2)按照第一车间完工半成品成本中各成本项目的比例对产成品总成本中的半成品进行成本还原,列出产成品总成本中原材料、直接人工、制造费用的数额。

成本项目 | 月初在产品定额费用 | 本月费用 | 生产费用合计 | 完工半成品成本 | 月末在产品定额费用 |

原材料 | 1900 | 6300 | 8200 | 5400 | 2800 |

直接人工 | 1100 | 3000 | 4100 | 2800 | 1300 |

制造费用 | 2300 | 6100 | 8400 | 5800 | 2600 |

合计 | 5300 | 15400 | 20700 | 14000 | 6700 |

单位成本 |

|

|

| 28 |

|

| 月初余额 | 本月增加 | 本月减少 | ||||

月份 |

数量(件) |

实际成本 |

数量(件) |

实际成本 |

数量(件) |

单位成本 |

实际成本 |

3 | 400 | 10300 | 500 | 14000 | 700 | 27 | 18900 |

4 | 200 | 5400 |

|

|

|

|

|

| 月初在产品 |

| 产成品成本 | 月末在产品 | |

成本项目 |

定额费用 | 本月费用 |

总成本 |

单位成本 |

定额费用 |

半成品 | 6100 | 18900 | 22400 | 64 | 2600 |

直接人工 | 1200 | 3700 | 4400 | 12.57 | 500 |

制造费用 | 2500 | 8850 | 9950 | 28.43 | 1400 |

合计 | 9800 | 31450 | 36750 | 105 | 4500 |

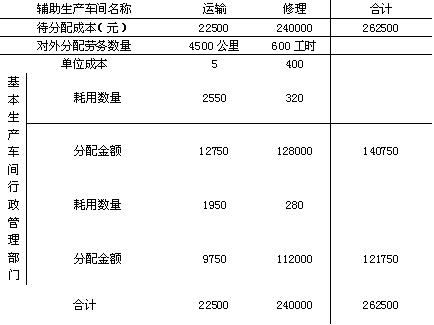

第3题:

(四)甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。

要求:53.编制甲公司的辅助生产成本分配表(表格见答题纸第7页,不需列出计算过程)。

第4题:

某企业只生产一种产品,本月的成本资料如下:月初在产品成本为8000元,本月生产该产品耗用材料50000元,生产工人工资8000元,车间管理人员工资2000元,应付福利费按照工资总额的14%计提,车间水电、折旧等费用合计4600元,预付车间半年保险费1200元(含本月),月末在产品生产成本4200元,则该车间本月完工产品生产成本为( )元。

A.68600

B.69600

C.70000

D.71000

第5题:

此题为判断题(对,错)。

第6题:

此题为判断题(对,错)。

第7题:

某工业企业生产甲产品,由一、二、三车间连续加工生产,原材料在第一车间一次投入,成·本计算方法采用逐步结转分步法综合结转,本月生产费用的分配采约当产量法,月末在产品完工程估计为60%,有关产量和成本资料如下:

1.产量记录

2.成本资料

3.要求:(1)计算各车间完工产品与在产品成本。(2)进行成本还原,编制“产成品成本还原计。

请帮忙给出正确答案和分析,谢谢!

答案:(1)采用逐步结转分步法按实际成本综合结转,计算甲产品成本。

本月一车间完工自制半成品单位成本=材料(9000+54000)/(500+200)+直接人工(1100+12100)/(500+200*50%)+制造费用(1900+20900)/(500+200*50%)=料90+工22+制费38=150(元件)

本月二车间完工自制半成品单位成本=150+工(960+21600)/(400+140*50%)+制费(1040+23400)/(400+140*50%)=150+工48+制费52=250(元/件)本月产成品单位成本=250+工(7700+49500)/(500+40*50%)+制费(6300+40500)/(500+40*50%)=250+工110+制费90=450(元件)本月产成品成本=500*450=225000元

(2)将计算出来的产成品成本进行成本还原。本月产成品单位成本450元还原:材料=90元直接人工=22+48+110=180元制造费用=38+52+90=180元本月产成品成本225000元还原:材料45000元、直接人工90000元、制造费用90000元。

第8题:

某企业生产甲产品,经过三个生产车间,原材料系在开始生产时一次投入,月末在产品按约当产量法计算。产量资料如下:月初在产品数量一车间为80件,二车间为120件,三车间为160件;本月投产数量一车间为160件,二车间为200件,三车间为260件;本月完工产品数量一车间为2000件,二车间为260件,三车间为320件;月末在产品数量一车间为40件,二车间为60件,三车间为100件;月末在产品完工程度一车间和二车间均为50%,三车间为60%。一车间月初在产品成本8200元,其中直接材料3600元,资料及动力1200元,直接工资2000元,制造费用1400元;一车间本月发生费用90920元,其中直接材料48000元,资料及动力18600元,直接工资15820元,制造费用8500元。二车间月初在产品成本10830元,其中直接材料5000元,资料及动力1830元,直接工资2250元,制造费用1750元;二车间本月发生资料及动力6000元,直接工资5000元,制造费用2500元。三车间月初在产品成本18062元,其中直接材料10582元,资料及动力2500元,直接工资2720元,制造费用2260元;三车间本月发生资料及动力10800元,直接工资6400元,制造费用4200元。根据上述资料,采用逐步结转分步法计算产品成本。一车间转出的半成品成本为()

A. 12920

B. 86200

C. 90920

D. 99120

第9题:

【题目描述】

第 40 题某企业某车间月初在产品成本为2000元,本月耗用材料40000元,生产工人工资及福利费8000元,该车间管理人员工资及福利费4000元,车间水电等费用4000元,月末在产品生产成本4400元,厂部预付半年报刊费1200元(含本月)。则该车间本月完工产品生产成本总额为( )元。

第10题: