某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。若该企业目标利润定为72000元,则产销量应达到多少件?

第1题:

第2题:

第3题:

某责任中心生产甲产品,2007年预算产销量2000件,预算单位成本60元;实际产销量2400件,实际单位成本56元,其中:单位变动成本为36元。

要求:

(1)若该责任中心为技术性成本中心:

①计算该成本中心的成本变动额;

②计算该成本中心的变动率。

(2)若该责任中心为人为利润中心,内部转移价格为90元/件,固定成本中利润中心负责人可控固定成本为30000元。

①计算该利润中心负责人可控利润总额;

②计算该利润中心可控利润总额。

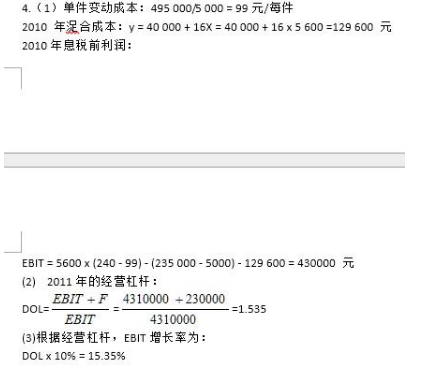

第4题:

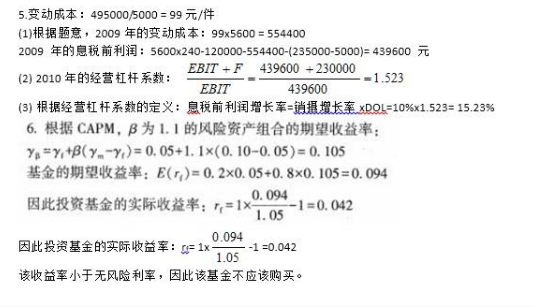

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算安全边际额。