T 公司2009 年度的有关资料如下: 全年实现税前利润6 00万元。本年度核算的收支中,有购买国债本年确认利息收入2 0万元;税款滞纳金支出1 0万元;年初购入一批存货,采购成本80万元,年末计提减值准备5万元。公司的所得税费用采用资产负债表债务法核算,所得税税率为2 5 %,递延所得税年初余额为0 ;无其他纳税调整事项。 另外,年末公司董事会决定分别按1 0 %、8 %的比例提取法定盈余公积与任意盈余公积,并将当年净利润的40%向投资者分配现金利润、明年2月初支付。 要求根据上述资料,计算T公司的下列指标(列示计算过程) 年末的递延所得税资产或负债。

第1题:

东大股份有限公司(以下简称“优学公司”)只生产和销售甲产品一种产品(单位:件),2008年度甲产品单位变动成本(包括销售税金)为20元,边际贡献率为60%,固定成本总额为600 000元,全年实现净利润为240 000元。该公司适用的所得税税率为25%,2008年度的股利支付率为30%。2009年度的股利支付率将提高到50%。优学公司2009年度资金需要量预测采用销售百分比法。该公司2008年末简要资产负债表如下:

假设优学公司2008年度和2009年度均无纳税调整事项。

根据上述资料,回答下列问题:

优学公司2008年度的盈亏临界点销售量为( )件。

A.20 000

B.18 750

C.17 000

D.14 500

第2题:

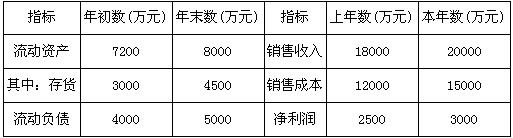

某公司2006年度会计报表主要资料如下:

要求:根据上述资料,回答下列各项:

该公司2006年末的流动比率为( )。

A.1.98

B.1.25

C.2.25

D.1.77

第3题:

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第4题:

第5题:

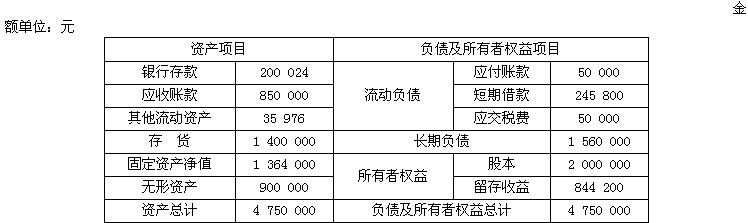

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为( )。

A.1.57

B.1.31

C.1.48

D.12.17

第6题:

某公司2005年度有关财务资料如下:

该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第7题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

第8题:

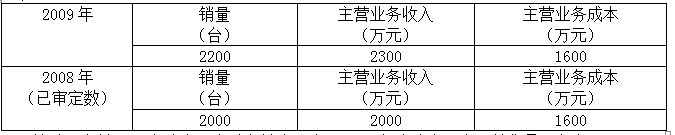

甲企业2009年度实际发生的与经营活动有关的业务招待费为100万元,该公司按照( )万壹元予以税前扣除,该公司2009年度的销售收入为4 000万元。

A.60

B.100

C.240

D.20

第9题:

第10题: