假设某美国公司预期每季度都会有600万欧元的收入,美元兑欧元的即期汇率为0.8,美掉期利率分别为美元4.8%,欧元5%,若该公司进入此掉期合约,每季度将收到()元。

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

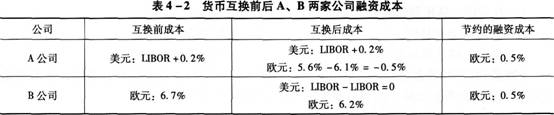

货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

第8题:

第9题:

第10题: