含有期权结构的结构化理财产品的Delta小于零,说明产品中的期权净头寸是空头。

第1题:

第2题:

第3题:

当履行期货期权合约后,( )。

A.看涨期权的买方持有多头期货头寸

B.看涨期权的卖方持有空头期货头寸

C.看跌期权的买方持有空头期货头寸

D.看跌期权的卖方持有多头期货头寸

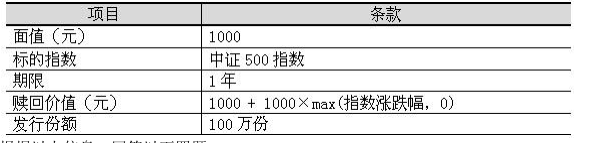

第4题:

以下哪些组合潜在亏损可能是无限的()。

第5题:

第6题:

第7题:

第8题:

第9题:

某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。

第10题:

利率风险管理的局限在于利率风险管理:()。