公司所属项目使用公司及分公司发布的设备合格供方,评审购置和建造费用单台()以下机械设备购置和建造的供方。

第1题:

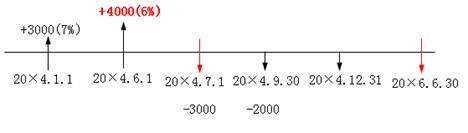

甲公司为增值税一般纳税人企业,适用的增值税税率为17%。2012年1月,甲公司自行建造某项生产线,该生产线由A、B、C、D四个设备组成。建造过程中发生外购设备和工程物资成本5000万元,增值税为850万元,人工成本1000万元,资本化的借款费用100万元,安装费用500万元,为达到正常运转发生测试费300万元,外聘专业人员服务费100万元,员工培训费10万元。2012年3月,该生产线达到预定可使用状态并投入使用。该生产线整体预计使用年限为状态时的公允价值分别为3000万元、2000万元、4000万元、1000万元,各设备的预计使用年限分别为10年、15年、20年和12年。

要求:

(1)计算甲公司建造该生产线的成本。

(2)计算甲公司该生产线2012年度各项设备的入账成本。

(3)说明甲公司该生产线折旧年限的确定方法。

(4)计算甲公司各个设备2012年度应计提的折旧额。

第2题:

第3题:

甲公司欲添置-台设备用于生产~种新型产品, 经过评估该项目净现值大于0,公司正在研究 该项目所需设备应通过自行购置还是租赁取得。 有关资料如下: (1)如果自行购置该设备,预计购置成本l500 万元。该项固定资产的税法折旧年限为5年, 法定残值率为购置成本的5%。预计该资产3 年后变现价值为600万元。 (2)如果以租赁方式取得该设备,租赁公司要 求每年租金470万元,租期3年,租金在每年 年末支付。 (3)已知甲公司适用的所得税税率为25%,税 前借款(有担保)利率8%。项目要求的必要 报酬率为l2%。 (4)合同约定,租赁期内不得退租,租赁期满 设备所有权不转让。 要求: (1)计算甲公司利用租赁取得设备的净现值。 (2)计算甲公司能够接受的最高租金。

第4题:

第5题:

第6题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

第7题:

第8题:

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年,设备投产后企业销售收入会增加1500万元,付现成本增加200万元(不含设备营运成本)。公司正在研究应通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本2500万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。2年后该设备的变现价值预计为1000万元。

(2)设备营运成本(包括维修费、保险费和资产管理成本等)每年l00万元。

(3)已知A公司的所得税税率为25%,投资项目的资本成本为l0%。

(4)假设出租人B公司购置该设备的成本为2400万元,预计该资产10年后变现价值为零;营运成本每年80万元;所得税税率为25%,投资项目的资本成本为10%。B公司提出每期应收取的租金为600万元,每期期初收取。

(1)评价购买该设备是否可行。

(2)若A公司采用经营租赁的方式取得设备的使用权,假设租赁是可撤销的短期租赁,计算A公司的期初损益平衡租金。

(3)计算B公司的期初损益平衡租金。

(4)判断租赁合约是否成立,解释原因。

第9题:

第10题: