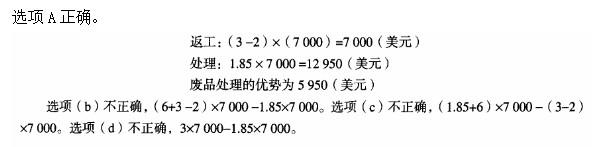

A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1—3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款60%,次月收款30%,第三个月收款10%。 公司预计2010年3月份有30万元的资金缺口,为了筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。 测算2010年3月份应收账款保理收到的资金能否满足当月资金需求。

第1题:

第2题:

第3题:

A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1~3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款的60%,次月收款30%,第三个月收款10%。

公司预计2010年3月份有30万元的资金缺口,为 筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。 要求: (1)测算2010年2月份的现金收入合计。 (2)测算2010年3月份应收账款保理资金回收额。 (3)测算2010年3月份应收账款保理收到的资金能否满足当月资金需求。

参考答案:根据题干“销售额的收款进度为销售当月收款的60%,次月收款的30%,第三个月收款的10%”,可知:本月的现金流入=上上月的销售额×10%+上月的销售额×30%+本月的销售额×60%,本月末的应收账款=上月的销售额×10%+本月的销售额×40%。

(1)2月份的现金收入=45×10%+50×30%+75×60%=64.5(万元)

(2)3月份应收账款保理资金回收额=3月份末应收账款×80%=(75×10%+90%×40%)×80%=34.8(万元)

(3)3月份应收账款保利资金回收额34.8晚于大于3月份的资金缺口30万元,所以3月份应收账款保理收到的资金能满足当月的资金需求。

试题点评:本题考核的是应收账款的收现和应收账款的保理,在第二章现金预算表的编制练习时,很多处都有应收账款的收现,前两问应该不会丢分,最后涉及到的应收账款的保理在第五章163页上有讲解,这一问也不难。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

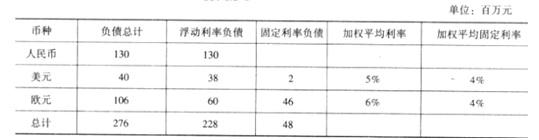

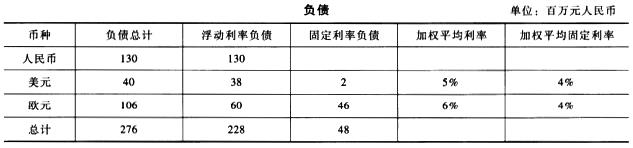

乙公司是一家玩具制造商,为国内上市公司。乙公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的80%)。乙公司2008年度财务报表附注中列示的有关负债明细情况如下:

假定目前市场利率约为4%。

要求:

(1)评价乙公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

(2)当人民币对美元和欧元均贬值9%时,计算乙公司因负债所面临的交易风险。

本题考查的知识点是“市场风险中的利率风险和汇率风险”。

(1)乙公司市场风险的主要来源:第一,利率风险。由于乙公司存在浮动汇率的负债,因此利率的变化会产生市场风险。第二,汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

(2)人民币对美元和欧无均贬值9%时的交易风险:财务报表中人民币金额将变更为146*(1+9%)=159.14(百万元人民币)。交易风险合计为15914-14600=1314(万元人民币)。

第10题: